벤ى²کى؛گي”¼ي„¸

Venture capital| ى‚¬ëھ¨ىک ى´ë ¥ 벤ى²کى؛گي”¼ي„¸ê³¼ |

|---|

|

| ى´ˆê¸° ى—ى‚¬ |

| (يک„대ى‹ ى‚¬ëھ¨يژ€ë“œ) |

| 1980년대 |

| (매ىˆک ë¶گ) |

| 1990년대 |

| (매ى…ê³¼ 벤ى²کى؛گي”¼ي„¸ 버블) |

| 2000년대 |

| (ë‹·ى»´ 버블ى—گى„œ ى‹ ىڑ©ê²½ىƒ‰ىœ¼ë،œ) |

벤ى²کى؛گي”¼ي„¸(VC)ى€ 벤ى²کى؛گي”¼ي„¸ى´ë‚ک يژ€ë“œê°€ ى„±ى¥ ى ى¬ë ¥ى´ ë†’ë‹¤ê³ يŒگ단ëگکê±°ë‚ک 높ى€ ى„±ى¥(ى¢…ى—…ى›گ ىˆک, ى—°ê°„ ىˆکىµ, ى‚¬ى—… ê·œëھ¨ 등)ى„ ë³´ى¸ ىٹ¤يƒ€يٹ¸ى—…آ·ى´ˆê¸°آ·ى‹ ي¥ê¸°ى—…ى—گ ى œê³µي•کëٹ” ى‚¬ëھ¨ê¸ˆىœµ يک•يƒœë‹¤.벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ ëکگëٹ” يژ€ë“œëٹ” ىگ본 ëکگëٹ” ى†Œىœ ى§€ë¶„ى„ 대가ë،œ ى´ëں¬ي•œ ى´ˆê¸° 단계ى—گ ىˆëٹ” يڑŒى‚¬ى—گ يˆ¬ىگي•©ë‹ˆë‹¤.벤ى²ک يˆ¬ىگ가들ى€ ىگى‹ 들ى´ ى§€ى›گي•کëٹ” 기ى—… ى¤‘ ى¼ë¶€ê°€ ى„±ê³µي•ک기를 ë°”ë¼ë©° ىœ„ي—کي•œ ى‹ ىƒê¸°ى—…ى—گ ىگ금ى„ 대ëٹ” ىœ„ي—کى„ ê°گىˆکي•œë‹¤.ىٹ¤يƒ€يٹ¸ى—…ى€ 불ي™•ى‹¤ى„±ى´ [1]يپ¬ê¸° 때문ى—گ VC يˆ¬ىگëٹ” ى‹¤يŒ¨ىœ¨ى´ 높다.ىٹ¤يƒ€يٹ¸ى—…ى€ 대개 يکپى‹ ى پى¸ 기ىˆ ى´ë‚ک 비ى¦ˆë‹ˆىٹ¤ ëھ¨ëچ¸ى—گ 기ë°کى„ ë‘گê³ ىˆىœ¼ë©°, 대개 ى •ë³´ê¸°ىˆ (IT), يپ´ë¦° ي…Œيپ¬ë†€ë،œى§€ ëکگëٹ” ë°”ى´ىک¤ ي…Œيپ¬ë†€ë،œى§€ ê°™ى€ ى²¨ë‹¨ 기ىˆ ى‚°ى—… ى¶œى‹ ى´ë‹¤.

ى „يک•ى پى¸ 벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگëٹ” ى´ˆê¸° "ى¢…ىگ ىگ금 ى،°ë‹¬" ë¼ىڑ´ë“œ ي›„ى—گ ى´ë£¨ى–´ى§‘니다.ى„±ى¥ى„ ىœ„ي•œ 기관 벤ى²ک ى؛گي”¼ي„¸ىک ى²« 번ى§¸ ë¼ىڑ´ë“œëٹ” ى‹œë¦¬ى¦ˆA ë¼ىڑ´ë“œë¼ê³ 불립니다.벤ى²کى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ëٹ” 기ى—…ى´ ى£¼ى‹ê³µê°œ(IPO)를 ي†µي•´ ىµœى´ˆë،œ ى¼ë°کى—گ ى£¼ى‹ى„ 매ê°پي•کê±°ë‚ک ي•©ë³‘ى„ ي†µي•´ ë°œىƒي•کëٹ” ى£¼ى‹ى„ ى²ک분ي•کëٹ” 등 ê¶پê·¹ى پى¸ 'ى¶œêµ¬' ى´ë²¤يٹ¸ë¥¼ ي†µي•´ ىˆکىµى„ ى°½ى¶œي•ک기 ىœ„ي•´ ى‚¬ëھ¨يˆ¬ىگىگىک 금ىœµêµ¬ë§¤ىگ 등 يƒ€ى‚¬ى—گ 대ي•œ 매ê°پى„ ي†µي•´ ىگ금ى„ ى،°ë‹¬ي•œë‹¤.다른 ى‹œى¥ ëکگëٹ” ê²½ىںپى—…ى²´ى™€ ê°™ى€ 무ى— يڑŒى‚¬ى—گ 대ي•œ يŒگ매를 ي†µي•´.

ى—”ى ¤ يˆ¬ىگ, ى£¼ى‹ يپ¬ë¼ىڑ°ë“œ يژ€ë”© ë°ڈ 기يƒ€ ى‹œë“œ يژ€ë”© ىکµى…کê³¼ ëچ”불ى–´ 벤ى²ک ى؛گي”¼ي„¸ى€ ê³µى پ ى‹œى¥ى—گى„œ ىگ본ى„ ى،°ë‹¬ي•ک기ى—گëٹ” 너무 ى‘ê³ ى€ي–‰ 대ى¶œى„ ي™•ë³´ي•کê±°ë‚ک ى±„무 ى œê³µى„ ى™„료ي• ىˆک ى—†ëٹ” ى œي•œëگœ ىکپى—… ى´ë ¥ى„ ê°€ى§„ ىƒˆë،œىڑ´ 기ى—…들ى—گ게 ë§¤ë ¥ى پى´ë‹¤.벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ê°€ ى†Œê·œëھ¨ ë°ڈ ى´ˆê¸° 단계ىک 기ى—…ى—گ يˆ¬ىگي•¨ىœ¼ë،œىچ¨ 부담ي•کëٹ” 높ى€ 리ىٹ¤يپ¬ى—گ 대ي•œ 대가ë،œ 벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ëٹ” 기ى—…ىک ى†Œىœ 권(ê·¸ë¦¬ê³ ê²°ê³¼ى پىœ¼ë،œ ê°€ى¹ک)ىک ىƒپ당 부분과 ëچ”불ى–´ 기ى—…ىک ىکى‚¬ê²°ى •ى—گ 대ي•œ ى¤‘ىڑ”ي•œ ي†µى œê¶Œى„ 갖게 ëگ©ë‹ˆë‹¤.Uber, Airbnb, Flipkart, Xiaomi ë°ڈ Didi Chuxingê³¼ ê°™ى€ ىٹ¤يƒ€يٹ¸ى—…ى€ ê°€ى¹کê°€ 높ى€ ىٹ¤يƒ€يٹ¸ى—…ىœ¼ë،œ ى¼ë°کى پىœ¼ë،œ ىœ 니ى½کىœ¼ë،œ ى•Œë ¤ى ¸ ىˆىœ¼ë©°, 벤ى²ک يˆ¬ىگ가들ى´ ى´ëں¬ي•œ ى´ˆê¸° 단계ى—گ ىˆëٹ” 기ى—…들ى—گ 대ي•œ ىگ금 ى،°ë‹¬ë³´ë‹¤ ëچ” ë§ژى€ 기ى—¬ë¥¼ ي•کê³ ىˆë‹¤.ëکگي•œ 그들ى€ ى¢…ى¢… يڑŒى‚¬ىک ê²½ىکپى§„ى—گ 비ى¦ˆë‹ˆىٹ¤ ëھ¨ëچ¸ê³¼ 마ى¼€يŒ… ى „ëµى—گ 대ي•œ ى „ëµى پ ى،°ى–¸ى„ ى œê³µي•œë‹¤.

벤ى²کى؛گي”¼ي„¸ى€ 민간과 공공부문ى´ ىƒˆë،œىڑ´ 기ى—…ى´ë‚ک ى‚°ى—…ى„ ىœ„ي•œ ى‚¬ى—… 네يٹ¸ى›Œيپ¬ë¥¼ ى²´ê³„ى پىœ¼ë،œ 구ى¶•ي•کى—¬ 그들ى´ ë°œى „ي•کê³ ë°œى „ي• ىˆک ىˆëڈ„ë، ي•کëٹ” ë°©ى‹ى´ê¸°ëڈ„ ي•ک다.ى´ 기관ى€ ىœ ë§ي•œ ى‹ ىƒ 기ى—…ى„ 발굴ي•کى—¬ ى¬ë¬´, 기ىˆ ى „문 ى§€ى‹, ë©کي† ë§پ, ى¸ى¬ يڑچë“, ى „ëµى پ يŒŒيٹ¸ë„ˆى‹, 마ى¼€يŒ… "ë…¸ي•کىڑ°" ë°ڈ 비ى¦ˆë‹ˆىٹ¤ ëھ¨ëچ¸ى„ ى œê³µي• ىˆک ىˆëڈ„ë، ى§€ى›گي•©ë‹ˆë‹¤.ى¼ë‹¨ 비ى¦ˆë‹ˆىٹ¤ 네يٹ¸ى›Œيپ¬ى—گ ي†µي•©ëگکë©´,[2] ى´ëں¬ي•œ 기ى—…ى€ ىگى‹ ىک ëڈ„ë©”ى¸ى—گ ى œي’ˆى„ ى„¤ê³„ي•کê³ êµ¬ى¶•ي•کëٹ” ê²€ىƒ‰ 네يٹ¸ى›Œيپ¬ى—گى„œ "노드"ê°€ ëگک기 때문ى—گ ى„±ê³µي• ê°€ëٹ¥ى„±ى´ 높ى•„ى§‘니다.ê·¸ëں¬ë‚ک 벤ى²ک يˆ¬ىگ가들ىک ê²°ى •ى€ ى¢…ى¢… يژ¸ي–¥ëگکى–´ ىˆىœ¼ë©°,[3] ى¼ë°کى پى¸ 기ى—…ê°€ى پ ê²°ى •ê³¼ 마ى°¬ê°€ى§€ë،œ ê³¼ى‹ ى´ë‚ک ي†µى œى—گ 대ي•œ ي™کىƒپى„ ë³´ى—¬ى¤€ë‹¤.

ى—ى‚¬

يک„대 벤ى²ک ى؛گي”¼ي„¸ىک 기ى›گ

ى œ2ى°¨ ى„¸ê³„대ى „(1939–1945) ى´ى „ى—گëٹ” 벤ى²ک ى؛گي”¼ي„¸ى€ ى£¼ë،œ 부ىœ ي•œ ê°œى¸ê³¼ ê°€ى،±ىک ىکپى—ى´ى—ˆë‹¤.J.P. Morgan, Wallenberg, Vanderbilts, Whitneys, Rockfellers, ê·¸ë¦¬ê³ Warburgsëٹ” 민간 기ى—…ىک ى£¼ëھ©ي• 만ي•œ يˆ¬ىگىگىک€ىٹµë‹ˆë‹¤.1938ë…„, Laurance S. ë،يژ ëں¬ëٹ” Eastern Airlinesى™€ Douglas Aircraftىک ى„¤ë¦½ى—گ ىگ금ى„ 대ëٹ” 것ى„ ëڈ„ى™”ىœ¼ë©°, ë،يژ ëں¬ 가문ى€ 다ى–‘ي•œ يڑŒى‚¬ى—گى„œ 방대ي•œ ى§€ë¶„ى„ ë³´ىœ ي•کê³ ىˆى—ˆë‹¤.ى—گë¦ M. ى›Œë²„ê·¸ëٹ” E.M.ى„ ى„¤ë¦½ي–ˆë‹¤. 1938ë…„ Warburg & Co.ëٹ” ê²°êµ Warburg Pincusê°€ ëگکى–´ ى°¨ى…매ىˆکى™€ 벤ى²کى؛گي”¼ي„¸ى—گ يˆ¬ىگي•ک게 ëگœë‹¤.ى›”ë Œë²„ê·¸ ê°€ى،±ى€ 1916ë…„ ىٹ¤ى›¨ëچ´ى—گى„œ يˆ¬ىگىگ AB를 ى‹œى‘ي•´ 20ى„¸ê¸° ى „ë°ک ABB, ى•„ي‹€ë¼ىٹ¤ ى½¥ى½”, ى—گë¦ىٹ¨ 등 ىٹ¤ى›¨ëچ´ 기ى—…ىک ى´ˆê¸° يˆ¬ىگىگىک€ë‹¤.

1945ë…„ ى´ي›„ى—گى•¼ "ى§„ى •ي•œ" 벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگ يڑŒى‚¬ê°€ 등ى¥ي•ک기 ى‹œى‘ي–ˆê³ , يٹ¹يˆ ë¯¸êµ ى—°êµ¬ 개발 يڑŒى‚¬(ARDC)ى™€ J.H.ê°€ ى„¤ë¦½ëگکى—ˆىٹµë‹ˆë‹¤. 1946ë…„ [4][5]يœکيٹ¸ë‹ˆ ى»´يچ¼ë‹ˆ.

벤ى²ک ىگ본ى£¼ىکىک ى•„버ى§€ [6]ى،°ë¥´ى£¼ ëڈ„리ىک·ى€ 1946ë…„ ë„ي”„ ي”Œëœëچ”ىٹ¤, ى¹¼ ى½¤ي”„ي„´(ى „ MIT ى´ى¥)ê³¼ ي•¨ê»ک ى œ2ى°¨ ى„¸ê³„대ى „ى—گى„œ ëڈŒى•„ىک¨ êµ°ى¸ë“¤ى´ ê²½ىکپي•کëٹ” ى‚¬ى—…ى—گ 대ي•œ 민간 부문ىک يˆ¬ىگ를 ى¥ë ¤ي•ک기 ىœ„ي•´ ARDC를 ى„¤ë¦½ي–ˆë‹¤.ARDCëٹ” 부ى£ى§‘ ى´ى™¸ىک ىگ금ى›گى—گى„œ ىگ금ى„ ى،°ë‹¬ي•œ ىµœى´ˆىک 기관 ى‚¬ëھ¨يˆ¬ىگيڑŒى‚¬ê°€ ëگکى—ˆىٹµë‹ˆë‹¤.ىک¤ëٹکë‚ ëŒ€ë¶€ë¶„ىک 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ى™€ 달리, ARDCëٹ” ىƒپى¥ 기ى—…ى´ى—ˆë‹¤.ARDCىک ê°€ى¥ ى„±ê³µى پى¸ يˆ¬ىگëٹ” DEC(Digital Equipment Corporation)ى—گ 대ي•œ 1957ë…„ ىگ금ى،°ë‹¬ë،œ 1968ë…„ 기ى—…공개 ى´ي›„ 3ى–µ5500만 달ëں¬ ى´ىƒپىک ê°€ى¹ک를 갖게 ëگکى—ˆىٹµë‹ˆë‹¤.ى´ëٹ” يˆ¬ىگىک 1200ë°°ê°€ ë„کëٹ” ىˆکىµë¥ ê³¼ ARDCىک [7]ى—°ê°„ ىˆکىµë¥ 101%를 ë‚کيƒ€ëƒ…니다.

ARDCىک ى „ ى§پى›گ들ى€ 1965ë…„ Charlie Waiteى™€ Bill Elfersى—گ ىکي•´ ى„¤ë¦½ëگœ Greylock Partners, 1982ë…„ James Morganى—گ ىکي•´ ى„¤ë¦½ëگœ Morgan, Holland Ventures, 1969ë…„ Henry Hoaglandى—گ ىکي•´ ى„¤ë¦½ëگœ Fidelity Ventures, ê·¸ë¦¬ê³ Charles를 يڈ¬ي•¨ي•œ ëھ‡ëھ‡ ىœ ëھ…ي•œ 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ë¥¼ ى„¤ë¦½ي–ˆىٹµë‹ˆë‹¤.River Venturesëٹ” 1970ë…„ى—گ Richard Burnesى—گ [8]ىکي•´ ى„¤ë¦½ëگکى—ˆىٹµë‹ˆë‹¤.ARDCëٹ” 1971ë…„ ëڈ„리ى—‡ى´ ى€ي‡´ي• 때까ى§€ يˆ¬ىگ를 계ى†چي–ˆë‹¤.Doriotى€ 150ê°œ [citation needed]ى´ىƒپىک يڑŒى‚¬ى—گ يˆ¬ىگي•œ ي›„ 1972ë…„ى—گ ARDCى™€ Textronى„ ي•©ë³‘ي–ˆىٹµë‹ˆë‹¤.

ى،´ ي—¤ى´ يœکيٹ¸ë‹ˆ(1904–1982)ى™€ ê·¸ىک يŒŒيٹ¸ë„ˆى¸ ë² ë…¸ ىٹˆë¯¸يٹ¸(1913–1999)ëٹ” J.H.를 ى„¤ë¦½ي–ˆë‹¤. 1946ë…„ يœکيٹ¸ë‹ˆ ى»´يچ¼ë‹ˆ.يœکيٹ¸ë‹ˆëٹ” 1930년대부ي„° يˆ¬ىگي•کى—¬ 1933ë…„ يŒŒى´ىک¤ë‹ˆى–´ ي”½ى²کىٹ¤ë¥¼ ى„¤ë¦½ي•کê³ ى‚¬ى´Œى¸ Cornelius Vanderbilt Whitneyى™€ ي•¨ê»ک Technicolor Corporationىک ى§€ë¶„ 15%를 ى·¨ë“ي–ˆىٹµë‹ˆë‹¤.ي”Œë،œë¦¬ë‹¤ ي‘¸ë“œى‚¬ëٹ” يœکيٹ¸ë‹ˆىک ê°€ى¥ ىœ ëھ…ي•œ يˆ¬ىگ를 ى¦ëھ…ي–ˆë‹¤.ê·¸ يڑŒى‚¬ى™€ ى½”ى¹´ ى½œë¼ ى»´يچ¼ë‹ˆ 1960ë…„ى—گ يŒ”ë ¸ë‹¤.;يڑŒى‚¬ 기ى—…ى،°ى°¨ëڈ„ LBOê±°ëکى—گ 대ي•œ يˆ¬ىگë،œ ë§Œë“¤ê³ 6기관ىک ى‚¬ëھ¨ يژ€ë“œى—گ 2005ë…„ى—گ 750달ëں¬ 100계ى†چي•´ى„œ 미군 병ى‚¬ë“¤ى€ ë‚کى¤‘ى—گ 미닛 ë©”ى´ë“œ ىک¤ë Œى§€ ى£¼ىٹ¤ë،œ ى•Œë ¤ى§„ ىکپى–‘ ى „달ي•ک기 ىœ„ي•œ يکپى‹ ى پى¸ ë©”ى„œë“œ J.H. يœکيٹ¸ë‹ˆ &ى„ 개발ي–ˆë‹¤.[ي‘œى°½ ي•„ىڑ”ي•œ]

ى´ˆê¸° 벤ى²کى؛گي”¼ي„¸ê³¼ ى‹¤ë¦¬ى½ک밸리ىک ى„±ى¥

ى´ ى„¹ى…کى€ ي™•ى¸ى„ ىœ„ي•´ ى¶”ê°€ ى¸ىڑ©ë¬¸ى´ ي•„ىڑ”ي•©ë‹ˆë‹¤. 2021ë…„ 1ى›” (ى´ë¥¼ ى—گ 대ي•´ ى„¤ëھ…ي•©ë‹ˆë‹¤) |

ى „문ى پىœ¼ë،œ 관리ëگکëٹ” 벤ى²ک ى؛گي”¼ي„¸ ى‚°ى—…ى„ ي–¥ي•œ ى²«ê±¸ىŒ ى¤‘ ي•کë‚کëٹ” 1958ë…„ ى¤‘ى†Œê¸°ى—… يˆ¬ىگ법ىک ي†µê³¼ىک€ë‹¤.1958ë…„ 법ى€ ê³µى‹ى پىœ¼ë،œ ë¯¸êµ ى¤‘ى†Œê¸°ى—…ى²(SBA)ى´ 미êµىک [9]ى†Œê·œëھ¨ 기ى—…ê°€ى پ 기ى—…ىک ىگ금 ى،°ë‹¬ê³¼ 관리를 ëڈ•ê¸° ىœ„ي•´ 민간 "Small Business Investment Companies"(SBIC)를 ي—ˆê°€ي•کëٹ” 것ى„ ي—ˆىڑ©ي–ˆë‹¤.1958ë…„ىک ى¤‘ى†Œê¸°ى—… يˆ¬ىگ법ى€ 민간 [10]ى£¼ى‹يڑŒى‚¬ىک ى„±ى¥ى—گ 기ى—¬ي•کëٹ” ى„¸ê¸ˆ ê°گë©´ يکœيƒى„ ى œê³µي•کىک€ë‹¤.

1950년대ى—گ 벤ى²ک ى؛گي”¼ي„¸ ê±°ëک를 ى„±ى‚¬ى‹œي‚¤ê¸° ىœ„ي•´ى„œëٹ” ë‘گى„¸ ê°œىک 다른 ى،°ى§پىک ëڈ„ى›€ى´ ي•„ىڑ”ي–ˆى„ ىˆک ىˆىٹµë‹ˆë‹¤.그것ى€ 매ىڑ° ë¹ ë¥´ê²Œ ى„±ى¥ي•کê³ ىˆى—ˆê³ , ى‚¬ى—…ى´ ى„±ى¥ي•¨ى—گ ë”°ë¼ ê±°ëکëں‰ى€ 기ي•ک급ىˆکى پىœ¼ë،œ [11]ى¦ê°€ي–ˆىٹµë‹ˆë‹¤.

1960년대ى™€ 1970년대ى—گ 벤ى²ک ى؛گي”¼ي„¸ 기ى—…들ى€ ى£¼ë،œ يڑŒى‚¬ë¥¼ ى„¤ë¦½ي•کê³ ي™•ى¥ي•کëٹ” ëچ° يˆ¬ىگ ي™œëڈ™ى„ ى§‘ى¤‘ي–ˆىٹµë‹ˆë‹¤.ى´ëں¬ي•œ 기ى—…ى€ 대개 ى „ىگ, ىک료 ëکگëٹ” ëچ°ى´ي„° ى²ک리 기ىˆ ىک يکپى‹ ى„ ي™œىڑ©ي•کê³ ىˆى—ˆىٹµë‹ˆë‹¤.ê·¸ ê²°ê³¼ 벤ى²ک ى؛گي”¼ي„¸ى€ 기ىˆ 금ىœµê³¼ ê±°ىک ëڈ™ىکى–´ê°€ ëگکى—ˆىٹµë‹ˆë‹¤.ى´ˆê¸° ى„œë¶€ ي•´ى•ˆ 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ëٹ” 1962ë…„ ىœŒë¦¬ى—„[12] ي—¨ë¦¬ ë“œë ˆى´يچ¼ 3ى„¸ى™€ ي”„ëيپ´ë¦° Pى—گ ىکي•´ ى„¤ë¦½ëگœ ë“œë ˆى´يچ¼ ى•¤ë“œ ى،´ىٹ¨ يˆ¬ىگ يڑŒى‚¬ىک€ë‹¤.ى،´ىٹ¨ ى£¼ë‹ˆى–´1965ë…„ Sutter Hill Venturesëٹ” ى°½ë¦½ ي™œëڈ™ىœ¼ë،œى„œ Draperى™€ Johnsonىک يڈ¬يٹ¸يڈ´ë¦¬ىک¤ë¥¼ ى¸ىˆکي–ˆىٹµë‹ˆë‹¤.[13] Bill Draperى™€ Paul Wythesê°€ ى„¤ë¦½ىگى´ë©°, Pitch Johnsonى´ 당ى‹œ ىگى‚° 관리 يڑŒى‚¬ë¥¼ ى„¤ë¦½ي–ˆىٹµë‹ˆë‹¤.

ىک¤ëٹکë‚ ى—گëڈ„ ى—¬ى „يˆ ى‚¬ىڑ©ëگکê³ ىˆëٹ” ى‚¬ëھ¨يژ€ë“œىک ى¼ë°کى پى¸ يک•يƒœê°€ 등ى¥ي•œ 것ى€ 1960년대ىک€ë‹¤.ى‚¬ëھ¨يڑŒى‚¬ë“¤ى€ يˆ¬ىگى „문가가 ى¼ë°کيŒŒيٹ¸ë„ˆë،œ, ىˆکëڈ™ى پ ىœ ي•œيŒŒيٹ¸ë„ˆى¸ يˆ¬ىگىگê°€ ىگ본ى„ ى¶œىگي•کëٹ” يˆ¬ىگ를 ë³´ىœ ي•ک기 ىœ„ي•´ ى œي•œëگœ يŒŒيٹ¸ë„ˆى‹ى„ ى،°ى§پي–ˆë‹¤.ë³´ىƒپ 구ى،°ëٹ” ىک¤ëٹکë‚ ى—گëڈ„ ى—¬ى „يˆ ى‚¬ىڑ©ëگکê³ ىˆىœ¼ë©°, ىœ ي•œ يŒŒيٹ¸ë„ˆê°€ ى—°ê°„ 1.0~2.5%ىک 관리 ىˆکىˆک료를 ى§€ë¶ˆي•کê³ ى¼ë°کى پىœ¼ë،œ يŒŒيٹ¸ë„ˆى‹ ى´ىµىک ىµœëŒ€ 20%를 ى°¨ى§€ي•کëٹ” ى´ىگ를 부담ي•کë©´ى„œ ىƒê²¨ë‚¬ىٹµë‹ˆë‹¤.

벤ى²ک ى؛گي”¼ي„¸ ى‚°ى—…ىک ى„±ى¥ى€ 1972ë…„ يپ´ë¼ى´ë„ˆ يچ¼ي‚¨ىٹ¤ى™€ ى„¸ى؟¼ى´ى•„ ى؛گي”¼يƒˆى„ ى‹œى‘ىœ¼ë،œ ىƒŒë“œ يگ ë،œë“œى—گ ëڈ…립 يˆ¬ىگ يڑŒى‚¬ê°€ ى¶œيک„ي•کë©´ى„œ ê°€ى†چي™”ëگکى—ˆىٹµë‹ˆë‹¤.ى؛ک리يڈ¬ë‹ˆى•„ ى£¼ ë©کë،œ يŒŒيپ¬ى—گ ىœ„ى¹کي•œ Kleiner Perkins, Sequoia ë°ڈ ى´ي›„ 벤ى²ک ى؛گي”¼ي„¸ 기ى—…들ى€ Santa Clara Valleyى—گ 기ë°کى„ ë‘” ë§ژى€ ë°کëڈ„ى²´ يڑŒى‚¬ë“¤ê³¼ 그들ىک ى¥ى¹ک, ي”„ë،œê·¸ëکë°چ ë°ڈ ى„œë¹„ىٹ¤ [note 1]يڑŒى‚¬ë“¤ى„ ى‚¬ىڑ©ي•کى—¬ ى´ˆê¸° ى»´ي“¨ي„° يڑŒى‚¬ë“¤ê³¼ ى ‘ى´‰ي• ىˆک ىˆى„ 것ى…니다.

1970년대 ë‚´ë‚´, ى£¼ë،œ 벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگى—گ ى´ˆى گى„ ë§ى¶ک 민간 ى¶œىگ يڑŒى‚¬ 그룹ى´ ى„¤ë¦½ëگکى–´ ë‚کى¤‘ى—گ ى°¨ى…ëگœ ë°”ى´ى•„ى›ƒ ë°ڈ 벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگ يڑŒى‚¬ىک ëھ¨ëچ¸ى´ ëگکى—ˆë‹¤.1973ë…„, ىƒˆë،œىڑ´ 벤ى²ک ى؛گي”¼ي„¸ 기ى—…ىک ىˆکê°€ ى¦ê°€ي•¨ى—گ ë”°ë¼, ى£¼ىڑ” 벤ى²ک ى؛گي”¼ي„¸ë“¤ى´ NVCA(National Venture Capital Association)를 ê²°ى„±ي–ˆىٹµë‹ˆë‹¤.NVCAëٹ” 벤ى²ک ى؛گي”¼ي„¸ [14]ى‚°ى—…ىک ى‚°ى—… 무ى— 그룹 ى—ي• ى„ ي• ىکˆى •ى´ى—ˆë‹¤.벤ى²ک ى؛گي”¼ي„¸ى€ 1974ë…„ ى£¼ى‹ى‹œى¥ى´ يڈë½ي•کë©´ى„œ ى¼ى‹œى پىœ¼ë،œ ي•کë½ى„¸ë¥¼ ë³´ىک€ê³ يˆ¬ىگىگ들ى€ ىگى—°ىٹ¤ëں½ê²Œ ى´ ىƒˆë،œىڑ´ ى¢…ë¥کىک يˆ¬ىگ يژ€ë“œى—گ 대ي•´ 경계ي–ˆë‹¤.

1978ë…„ى´ ëگکى–´ى„œى•¼ 벤ى²ک ى؛گي”¼ي„¸ى€ ى•½ 7ى–µ 5ى²œë§Œ 달ëں¬ىک ىگ금ى„ ى،°ë‹¬ي•کë©´ى„œ ى²کىŒىœ¼ë،œ 대규ëھ¨ ىگ금 ى،°ë‹¬ىک ي•´ë¥¼ ë§ى´ي–ˆىٹµë‹ˆë‹¤.1974ë…„ ى¢…ى—…ى›گي‡´ى§پى†Œë“ë³´ى¥ë²•(ERISA)ى´ ي†µê³¼ëگکë©´ى„œ 기ى—…ى—°ê¸ˆيژ€ë“œëٹ” 민간ى§€ى£¼ê¸°ى—…ى—گ 대ي•œ ë§ژى€ يˆ¬ىگ를 يڈ¬ي•¨ي•œ ىœ„ي—ک부담ى´ ىˆëٹ” يٹ¹ى • يˆ¬ىگ를 ë³´ىœ ي•کëٹ” 것ى´ 금ى§€ëگگ다.1978ë…„, ë¯¸êµ ë…¸ëڈ™ë¶€ëٹ” "ى‹ ى¤‘ي•œ 남ىگ ê·œى¹™"[note 2] ي•کى—گى„œ ERISAىک يٹ¹ى • ê·œى œë¥¼ ى™„ي™”ي•¨ىœ¼ë،œىچ¨, 기ى—… ى—°ê¸ˆ 기금ى´ ىگى‚° 등급ى—گ يˆ¬ىگي•کëڈ„ë، ي—ˆىڑ©ي•کê³ ë²¤ى²ک يˆ¬ىگ가들ى—گ게 ى‚¬ىڑ©ي• ىˆک ىˆëٹ” ى£¼ىڑ” ىگ본ى›گى„ ى œê³µي–ˆë‹¤.

1980년대

1970년대ى™€ 1980년대 ى´ˆ 벤ى²ک ى؛گي”¼ي„¸ ى‚°ى—…ىک 공공ى پ ى„±ê³µى€ 벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگ يڑŒى‚¬ىک يپ° ى¦ê°€ë¥¼ ى•¼ê¸°ي–ˆىٹµë‹ˆë‹¤.10ë…„ ى´ˆى—گ 불과 ىˆکى‹ ê°œىک يڑŒى‚¬ى—گى„œ 1980년대 ë§گ까ى§€ 650ê°œ ى´ىƒپىک يڑŒى‚¬ê°€ ىƒê²¨ë‚¬ىœ¼ë©°, ê°پ يڑŒى‚¬ëٹ” 다ىŒ ى£¼ىڑ” "ي™ˆëں°"ى„ ëھ¨ىƒ‰ي•کê³ ىˆىٹµë‹ˆë‹¤.기ى—…ىک ىˆکëٹ” ى¦ê°€ي–ˆê³ , ى´ëں¬ي•œ 기ى—…ى´ 관리ي•کëٹ” ىگ본ى€ 10ë…„ [15]ëڈ™ى•ˆ 30ى–µ 달ëں¬ى—گى„œ 310ى–µ 달ëں¬ë،œ ى¦ê°€ي–ˆىٹµë‹ˆë‹¤.

급격ي•œ ىˆکىµë¥ ي•کë½ىœ¼ë،œ ى‚°ى—…ىک ى„±ى¥ى´ ى €ي•´ëگکى—ˆê³ , ى¼ë¶€ 벤ى²ک 기ى—…들ى€ ى²کىŒىœ¼ë،œ ى پىگ를 내기 ى‹œى‘ي–ˆë‹¤.기ى—…들 ê°„ىک ê²½ىںپ ى‹¬ي™”ى™€ ëچ”불ى–´, ëھ‡ ê°€ى§€ 다른 ىڑ”ى†Œë“¤ى´ ىˆکىµë¥ ى—گ ىکپي–¥ى„ 미ى³¤ë‹¤.기ى—…공개 ى‹œى¥ى€ 1980년대 ى¤‘ë°ک 냉ê°پëگگ다가 1987ë…„ ى£¼ى‹ى‹œى¥ يڈë½ ى´ي›„ 무너ى،Œê³ ى¼ë³¸ê³¼ ي•œêµ 등 ى™¸êµê³„ 기ى—…들ى´ ى´ˆê¸° 단계 기ى—…들ى—گ [15]ىگ본ى„ ىڈںى•„냈다.

ىƒپي™©ى´ ë³€ي•کىگ ى œë„ˆëں´ ى¼ë ‰يٹ¸ë¦(GE)ê³¼ يژکى¸ ى›¨ë²„(Paine Weber) 등 ى‚¬ë‚´ 벤ى²کيˆ¬ىگ 부문ى„ ي›„ى›گي•کëچک 기ى—…들ى€ ى´ë“¤ 벤ى²کى؛گي”¼ي„¸ ى‚¬ى—…부를 매ê°پي•کê±°ë‚ک يڈگى‡„ي–ˆë‹¤.게다가 ى¼€ë¯¸ى»¬ ë±…يپ¬ى™€ ى½کي‹°ë„¨يƒˆ ى¼ë¦¬ë…¸ى´ ë‚´ى…”ë„گ ë±…يپ¬ë‚´ىک 벤ى²ک ى؛گي”¼ي„¸ ىœ ë‹›ى€, ى´ˆê¸° 단계ىک 기ى—…ى—گىک ىگ금 ى،°ë‹¬ë،œë¶€ي„°, 보다 ى„±ىˆ™ي•œ 기ى—…ى—گىک يˆ¬ىگë،œ ى´ˆى گى„ ىک®ê¸°ê¸° ى‹œى‘ي–ˆىٹµë‹ˆë‹¤.ى‹¬ى§€ى–´ ى—…계ىک ى°½ى—…ىگ J.H.ëڈ„. Whitney & Companyى™€ Warburg Pincusëٹ” ى°¨ى…매ىˆکى™€ ى„±ى¥ىگ본 [15][16][17]يˆ¬ىگë،œ ى „ي™کي•ک기 ى‹œى‘ي–ˆىٹµë‹ˆë‹¤.

벤ى²ک ى؛گي”¼ي„¸ ë¶گê³¼ ى¸ي„°ë„· ê±°ي’ˆ

1980년대 ë§گ까ى§€ 벤ى²ک ى؛گي”¼ي„¸ ىˆکىµë¥ ى€ ىƒپ대ى پىœ¼ë،œ ë‚®ى•کىœ¼ë©°, يٹ¹يˆ ى‹ ي¥ ë ˆë²„ë¦¬ى§€ ë°©ى‹ىک ى¸ىˆک ê²½ىںپ, IPO ê³¼ى‰ 공급 ë°ڈ ë§ژى€ 벤ى²ک ى؛گي”¼ي„¸ يژ€ë“œ 매니ى €ىک ê²½ي—ک 부ى،± 때문ى—گ ëچ”ىڑ± ê·¸ëں¬ي–ˆë‹¤.벤ى²ک ى؛گي”¼ي„¸ ى‚°ى—…ىک ى„±ى¥ى€ 1980년대ى™€ 1990년대 ى „ë°ک ë‚´ë‚´ ى œي•œى پى´ى—ˆê³ 1983ë…„ 30ى–µ 달ëں¬ى—گى„œ 10ë…„ ي›„ى¸ [18]1994ë…„ 40ى–µ 달ëں¬ ى´ىƒپىœ¼ë،œ ى¦ê°€ي–ˆىٹµë‹ˆë‹¤.

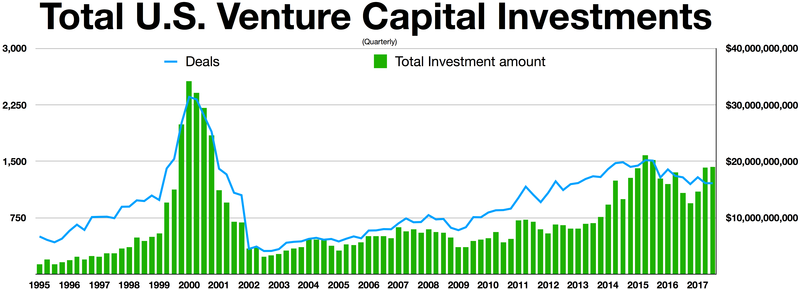

1990년대 ى´ˆ ى›”ë“œى™€ى´ë“œى›¹(WWW)ىک 등ى¥ىœ¼ë،œ يˆ¬ىگىگ들ى€ ى ى¬ë ¥ى´ يپ° 기ى—…ى´ يƒ„ىƒي•کëٹ” 것ى„ ë³´ê³ ë²¤ى²کى؛گي”¼ي„¸ى„ ي™œى„±ي™”ي–ˆë‹¤.ë„·ىٹ¤ى¼€ى´ي”„ى™€ ى•„마ى،´ى€ 1994ë…„ى—گ, ى•¼ي›„ëٹ” 1995ë…„ى—گ ى„¤ë¦½ëگکى—ˆë‹¤.ëھ¨ë‘گ 벤ى²ک ى؛گي”¼ي„¸ىک ىگ금 ى§€ى›گى„ ë°›ى•ک다.ى¸ي„°ë„· IPO -1992ë…„ AOL, 1994ë…„ Netcom, 1995ë…„ UUNet, Spyglass ë°ڈ Netscape, 1996ë…„ Lycos, Excite, Yahoo!, CompuServe, Infoseek, C/NET ë°ڈ E*Trade, Amazon, ONSALE, Go2Net, N2K, 1997ë…„ NextLink ë°ڈ ىٹ¤يڈ¬ى¸ ë¼ى¸ى´ëں¬ي•œ ىˆکىµë¥ ê³¼ IPO ي›„ىک ى‹¤ى پى—گ ىکي•´ 벤ى²ک ى؛گي”¼ي„¸ë،œىک ىگ금 ىœ ى…ى´ ى¼ى–´ë‚ک 1991ë…„ ى•½ 40ê±´ى´ى—ˆëچک 벤ى²ک ى؛گي”¼ي„¸ يژ€ë“œê°€ 2000ë…„ 400ê±´ ى´ىƒپىœ¼ë،œ ى¦ê°€ي–ˆىœ¼ë©°, ى´ 분ى•¼ى—گ يˆ¬ى…ëگœ ىگ금ëڈ„ 1991ë…„ 15ى–µë‹¬ëں¬ى—گى„œ [19]2000ë…„ 900ى–µë‹¬ëں¬ ى´ىƒپىœ¼ë،œ ى¦ê°€ي–ˆë‹¤.

2000ë…„ ë‹·ى»´ 버블 붕괴ëٹ” ë§ژى€ 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ë“¤ى„ يŒŒى‚°ى‹œي‚¤ê³ ê·¸ 분ى•¼ىک ى¬ë¬´ 결과를 [citation needed]ê°گى†Œى‹œى¼°ë‹¤.

ى‚¬ëھ¨ ى£¼ى‹ىک يڈë½

2000ë…„ 3ى›”부ي„° ى‹œى‘ëگœ ë‚کىٹ¤ë‹¥ يڈë½ê³¼ 기ىˆ ى¹¨ى²´ëٹ” ى‹ ىƒ 기ىˆ 기ى—…ى—گ 대ي•œ يڈ‰ê°€ê°€ 무너ى§€ë©´ى„œ 벤ى²ک ى؛گي”¼ي„¸ ى—…계 ى „ى²´ë¥¼ ë’¤ي”들ى—ˆë‹¤.ê·¸ ي›„ 2ë…„ê°„, ë§ژى€ 벤ى²ک기ى—…ى€ يˆ¬ىگىک ىƒپ당 부분ى„ يƒ•ê°گي•کëڈ„ë، ê°•ىڑ”ë°›ى•کê³ , ë§ژى€ يژ€ë“œëٹ” يک„ى €ي•ک게 "ىˆکëھ°"ëگکى—ˆë‹¤(يژ€ë“œىک يˆ¬ىگ ê°€ى¹کëٹ” يˆ¬ىگëگœ ىگ본금보다 ë‚®ى•ک다).벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگىگ들ى€ 벤ى²ک ى؛گي”¼ي„¸ يژ€ë“œى—گ 대ي•œ ى•½ى†چىک ê·œëھ¨ë¥¼ ى¤„ى´ë ¤ê³ ë…¸ë ¥ي–ˆê³ , ë§ژى€ ê²½ىڑ° يˆ¬ىگىگ들ى€ ى„¸ى»¨ëچ”리 ى‹œى¥ى—گى„œ 달ëں¬ي™”ى—گ 대ي•œ 기ى،´ ى•½ى†چى„ 달ëں¬ي™”ë،œ ي’€ë ¤ê³ ي–ˆë‹¤.2003ë…„ ى¤‘ë°ک까ى§€ 벤ى²ک ى؛گي”¼ي„¸ ى‚°ى—…ى€ 2001ë…„ىک ى ˆë°ک ىˆکى¤€ىœ¼ë،œ ىھ¼ê·¸ë¼ë“¤ى—ˆë‹¤.ê·¸ëں¼ى—گëڈ„ 불구ي•کê³ PricewaterhouseCoopersىک MoneyTree[20] Surveyى—گ 따르면 2005ë…„ [citation needed]2분기까ى§€ ى´ 벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگى•،ى€ 2003ë…„ ىˆکى¤€ىœ¼ë،œ 꾸ى¤€يˆ ىœ ى§€ëگکê³ ىˆىٹµë‹ˆë‹¤.

비ë، يک¸ي™© ى´ي›„ê°€ 2000ë…„ى—گ ëڈ„달ي•œ 벤ى²ک يˆ¬ىگىک ي”¼يپ¬ ىˆکى¤€ىک ê·¹يˆ ى¼ë¶€ى—گ 불과ي•کى§€ë§Œ, 1980년부ي„° 1995년까ى§€ىک يˆ¬ىگ ىˆکى¤€ى—گ 비ي•´ ى—¬ى „يˆ ى¦ê°€ى„¸ë¥¼ ë‚کيƒ€ë‚´ê³ ىˆë‹¤.GDP 대비 벤ى²کيˆ¬ىگëٹ” 1994ë…„ 0.058%ى—گى„œ 2000ë…„ 1.087%ë،œ ى •ى گى„ ى°چى€ ë’¤ 2003ë…„ê³¼ 2004ë…„ 0.164%ى—گى„œ 0.182%ë،œ ي™•ëŒ€ëگگ다.2004년부ي„° 2007년까ى§€ىک ى¸ي„°ë„· ى£¼ëڈ„ ي™کê²½ىک 부ي™œى€ 벤ى²ک ى؛گي”¼ي„¸ ي™کê²½ى„ ëگکى‚´ë¦¬ëٹ” ëچ° ëڈ„ى›€ى´ ëگکى—ˆë‹¤.ê·¸ëں¬ë‚ک ى „ى²´ ى‚¬ëھ¨ ى£¼ى‹ ى‹œى¥ى—گى„œ 벤ى²ک ى؛گي”¼ي„¸ى´ ى°¨ى§€ي•کëٹ” 비ىœ¨ى€ 2000ë…„ىک [citation needed]ى •ى گى€ ë§گي• 것ëڈ„ ى—†ê³ 1990년대 ى¤‘ë°کى—گëڈ„ 미ى¹کى§€ ëھ»ي•کê³ ىˆë‹¤.

2000ë…„(ë‹·ى»´ 버블ىک ى ˆى •)ى—گ ىگ금 ى،°ë‹¬ىک 대부분ى„ 담당ي–ˆëچک 벤ى²ک ى؛گي”¼ي„¸ يژ€ë“œëٹ” 2006ë…„ى—گ 251ى–µë‹¬ëں¬ىک ىگ금 ى،°ë‹¬ى—گ ê·¸ى³گ, 2005ë…„ى—گ 비ي•´ 2%ê°گى†Œي•´,[21] ى •ى گى—گ 비ي•´ يپ°يڈىœ¼ë،œ ê°گى†Œي–ˆىٹµë‹ˆë‹¤.ى´ëں¬ي•œ ê°گى†Œى„¸ëٹ” 2010ë…„ 218ى–µ 달ëں¬ê°€ [22]يˆ¬ىگëگکë©´ى„œ 다ى‹œ ى‚´ى•„ë‚ک기 ى‹œى‘ي• 때까ى§€ ى§€ى†چëگکى—ˆë‹¤.ى´ ى‚°ى—…ى€ 계ى†چي•´ى„œ ê²½ى´ى پى¸ ى„±ى¥ى„ ë³´ى—¬ 2020ë…„ى—گëٹ” ى‹ ê·œ [23]ىگ본ى´ 800ى–µ 달ëں¬ى—گ 달ي–ˆىٹµë‹ˆë‹¤.

ىگ금 ى،°ë‹¬

벤ى²کى؛گي”¼ي„¸ى„ ى–»ëٹ” 것ى€ 부ى±„ë‚ک 대ى¶œى„ ëٹک리ëٹ” 것과ëٹ” يپ¬ê²Œ 다르다.대ى¶œىگëٹ” ى‚¬ى—…ىک ى„±ê³µê³¼ ى‹¤يŒ¨ى—گ 관계ى—†ى´ 대ى¶œê³¼ ىگ본금 ىƒپي™کى—گ 대ي•œ ى´ىگ를 ë°›ى„ 법ى پ 권리가 ىˆë‹¤.벤ى²ک ى؛گي”¼ي„¸ى€ 기ى—…ىک ى§€ë¶„ê³¼ ë§ë°”꾸ى–´ يˆ¬ىگëگœë‹¤.벤ى²کى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ىک ى£¼ى£¼ë،œى„œىک 복귀ëٹ” ى‚¬ى—…ىک ى„±ى¥ê³¼ ىˆکىµى„±ى—گ ë‹¬ë ¤ ىˆë‹¤.ى´ëں¬ي•œ ىˆکىµى€ ى¼ë°کى پىœ¼ë،œ 벤ى²ک يˆ¬ىگ가가 다른 [citation needed]ى†Œىœ ىگى—گ게 ى‚¬ى—…ى„ 매ê°پي• ë•Œ ى§€ë¶„ى„ 매ê°پي•¨ىœ¼ë،œىچ¨ "ى¢…료"ي• ë•Œ ى–»ى–´ى§„다.

ىٹ¤يƒ يڈ¬ë“œê°€ 벤ى²کى؛گي”¼ي„¸ى„ 대ىƒپىœ¼ë،œ ى‹¤ى‹œي•œ ى،°ى‚¬ى—گ 따르면 ىگ금ى„ [24]ى،°ë‹¬ë°›ëٹ” ëھ¨ë“ 기ى—…ى—گ 대ي•´ 100ê°œىک 기ى—…ى´ ê³ ë ¤ëگکê³ ىˆëٹ” 것ىœ¼ë،œ ë‚کيƒ€ë‚ک 벤ى²کى؛گي”¼ي„¸ى€ ى¼ë°کى پىœ¼ë،œ يˆ¬ىگ 대ىƒپى„ 매ىڑ° ى„ 별ى پىœ¼ë،œ ê²°ى •ي•©ë‹ˆë‹¤.ىگ금 ى،°ë‹¬ى„ ë°›ëٹ” 벤ى²کëٹ” ë›°ى–´ë‚œ ê²½ىکپيŒ€, يپ° ى ى¬ ى‹œى¥, ê·¸ë¦¬ê³ ê°€ى¥ ى¤‘ىڑ”ي•œ 높ى€ ى„±ى¥ ى ى¬ë ¥ى„ ë³´ى—¬ى•¼ ي•©ë‹ˆë‹¤. ى´ëں¬ي•œ 기يڑŒë§Œى´ 벤ى²ک يˆ¬ىگ가들ى´ [citation needed]기대ي•کëٹ” ي•„ىڑ”ي•œ 기간(ى¼ë°کى پىœ¼ë،œ 3~7ë…„) ë‚´ى—گ ى¬ë¬´ى پ ىˆکىµê³¼ ى„±ê³µى پى¸ ي‡´ى¶œى´ ê°€ëٹ¥ي• ê°€ëٹ¥ى„±ى´ 높기 때문ى…니다.

يˆ¬ىگê°€ ىœ ëڈ™ى„±ى´ ë‚®ê³ ىˆکي™• 기간ى„ ى—°ى¥ي•´ى•¼ ي•ک기 때문ى—گ 벤ى²کيˆ¬ىگىگ들ى€ يˆ¬ىگى—گ ى•ى„œ ىƒپى„¸ي•œ ى‹¤ى‚¬ë¥¼ ي• 것ىœ¼ë،œ ىکˆىƒپëگœë‹¤.벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ëڈ„, يˆ¬ىگê°€ى¹کê°€ ى¢‹ى€ 기ى—…공개(IPO)ىک ê°€ëٹ¥ى„±ى„ 높ى´ê¸° ىœ„ي•´ى„œ, ىگى‹ ى´ يˆ¬ىگي•کëٹ” 기ى—…ى„ ىœ،ى„±ي• 것ىœ¼ë،œ 기대ëگکê³ ىˆë‹¤.벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ëٹ”, ي†µىƒپ, ëڈ™ى‚¬ىک 개발ىک [25]4ê°œىک 단계ى—گى„œ ى„œيڈ¬يٹ¸ي•©ë‹ˆë‹¤.

- ى•„ى´ë””ى–´ ىƒى„±

- 기ëڈ™;

- ى¦ى¶• ë°ڈ

- ي‡´ى¥

그들ىک ى¦ê¶Œى„ ë‚کى—´ي•کëٹ” 공공거ëکى†Œê°€ ى—†ê¸° 때문ى—گ, 민간기ى—…ى€ يˆ¬ىگىگ들ىک ى‹ 뢰ي• ىˆک ىˆëٹ” ى†Œىٹ¤ ë°ڈ 다른 비ى¦ˆë‹ˆىٹ¤ ى—°ë½ى²کë،œë¶€ي„°ىک 따뜻ي•œ ى†Œê°œ, يˆ¬ىگىگ يڑŒىکى™€ ى‹¬يڈ¬ى§€ى—„, ê·¸ë¦¬ê³ ê¸°ى—…들ى´ يˆ¬ىگىگ 그룹ى—گ ى§پى ‘ ي”¼ى¹ي•کëٹ” ى •ىƒپيڑŒë‹´ى„ يڈ¬ي•¨ي•œ ى—¬ëں¬ ê°€ى§€ 방법ىœ¼ë،œ 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ى™€ 다른 ê°œى¸ ى£¼ى‹ يˆ¬ىگىگ들ى„ 만난다.يˆ¬ىگىگê°€ 10분 ى´ë‚´ى—گ ي›„ى†چ 미يŒ…ى„ ى›گي•کëٹ”ى§€ ى—¬ë¶€ë¥¼ ê²°ى •ي•کëٹ” "ىٹ¤ي”¼ë“œ 벤ى³گë§پ"ى´ë¼ê³ ى•Œë ¤ى§„ ë³€يک• ëھ¨ëچ¸ى„ يڈ¬ي•¨ي•œ 대면 미يŒ….ëکگي•œ ىƒˆë،œىڑ´ ê°œى¸ ىک¨ë¼ى¸ 네يٹ¸ى›Œيپ¬ê°€ 등ى¥ي•کى—¬ [26]يˆ¬ىگىگ를 ë§Œë‚ ىˆک ىˆëٹ” ى¶”ê°€ 기يڑŒë¥¼ ى œê³µي•کê³ ىˆىٹµë‹ˆë‹¤.

ى´ëں¬ي•œ 높ى€ ىˆکىµë¥ ى—گ 대ي•œ ىڑ”구ë،œ ى¸ي•´ 벤ى²ک ىگ금 ى،°ë‹¬ى€ 기ى—…ى—گ게 ê³ ê°€ىک ىگ본ى›گى´ ëگکê³ ë¶€ى±„ى™€ ê°™ى€ ى €ë ´ي•œ 대ى•ˆىœ¼ë،œ ىگ금ى„ ى،°ë‹¬ي• ىˆک ى—†ëٹ” 대규ëھ¨ ى„ ي–‰ ىگ본 ىڑ”ê±´ى„ ê°€ى§„ 기ى—…ى—گ ê°€ى¥ ى پي•©ي•©ë‹ˆë‹¤.ى´ëٹ” ê°€ى¹کê°€ ى…ى¦ëگکى§€ ى•ٹى€ ى†Œي”„يٹ¸ى›¨ى–´ë‚ک 기يƒ€ ى§€ى پ ى¬ى‚°ê³¼ ê°™ى€ 무يک• ىگى‚°ىک ê²½ىڑ°ى—گ ê°€ى¥ ي”يˆ ي•´ë‹¹ëگ©ë‹ˆë‹¤.ê·¸ ê²°ê³¼, 벤ى²ک ى؛گي”¼ي„¸ى´ 급ى„±ى¥ي•کëٹ” ي…Œيپ¬ë†€ë،œى§€, ىƒëھ…ê³¼ي•™,[citation needed] ىƒëھ…ê³µي•™ 분ى•¼ى—گى„œ ê°€ى¥ ë„گ리 يچ¼ى§€ê³ ىˆëٹ” ى´ىœ 를 ى•Œ ىˆک ىˆىٹµë‹ˆë‹¤.

만ى¼ ي•œ يڑŒى‚¬ê°€ ىگى§ˆى€ 벤ى²ک يˆ¬ىگ가들ى€ ي™•ى‹¤ي•œ ى‚¬ى—… 계يڑچى„, ى¢‹ى€ 관리 يŒ€, ى„¤ë¦½ىگى—گى„œ يˆ¬ىگى™€ ى—´ى •, ى¢‹ى€ ى ى¬ë ¥ 그들ىک ىکˆى‚° يژ¸ى„±ى´ ëپë‚ک기 ى „ى—گ ë°ڈ ي‘œى پ 1ë…„ى—گ 40%를 ى´ˆê³¼ي•کى—¬ ىµœى†Œë¥¼ ë°کي™کي•کëٹ” ê²½ىڑ° يˆ¬ىگ ى¢…료 등ى„ ى¶”구ي•œë‹¤ê°€ ëچ” ى‰¬ى›Œ ى§ˆ 벤ى²ک ىگ본ى„ ى،°ë‹¬ي• 것ى´ë‹¤.[ي‘œى°½ ي•„ىڑ”ي•œ]

ىگ금 ى،°ë‹¬ 단계

벤ى²ک ى؛گي”¼ي„¸ى—گى„œëٹ” ى¼ë°کى پىœ¼ë،œ 6ê°œىک 벤ى²ک ë¼ىڑ´ë“œ يŒŒى´ë‚¸ى‹± 단계가 ى œê³µëگکë©°, ى´ëٹ” 기ى—…ىک [27]ë°œى „ 단계ى—گ ëŒ€ëµ ى¼ى¹کي•©ë‹ˆë‹¤.

- ى‹œë“œ يژ€ë”©:ىƒˆë،œىڑ´ ى•„ى´ë””ى–´ë¥¼ ى…ى¦ي•ک기 ىœ„ي•´ ى´ˆê¸° ىگ금 ى،°ë‹¬ى´ ي•„ىڑ”ي–ˆê³ , ى¢…ى¢… ى—”ى ¤ يˆ¬ىگىگ들ى—گ ىکي•´ ى œê³µëگکى—ˆىٹµë‹ˆë‹¤.ى£¼ى‹يک• يپ¬ë¼ىڑ°ë“œ يژ€ë”©ëڈ„ ى‹œë“œ يژ€ë”©ىک ىکµى…کىœ¼ë،œ ë– ىک¤ë¥´ê³ ىˆë‹¤.

- ىٹ¤يƒ€يٹ¸ى—…: 마ى¼€يŒ… ë°ڈ ى œي’ˆ 개발과 ê´€ë ¨ëگœ 비ىڑ©ى—گ ىگ금ى„ ي•„ىڑ”ë،œ ي•کëٹ” ى´ˆê¸° 단계 기ى—….

- ى„±ى¥ë¥ (ى‹œë¦¬ى¦ˆA ë¼ىڑ´ë“œ):ى´ˆê¸° يŒگ매 ë°ڈ ى œى،° ىگ금.ى¼ë°کى پىœ¼ë،œ VCê°€ ي•„ىڑ”ي•œ 부분ى…니다.ى‹œë¦¬ى¦ˆ Aëٹ” ى²« 번ى§¸ ى œëڈ„ ë¼ىڑ´ë“œë،œ ىƒê°پي• ىˆک ىˆىٹµë‹ˆë‹¤.ي›„ى†چ يˆ¬ىگ ë¼ىڑ´ë“œëٹ” ى‹œë¦¬ى¦ˆ B, ى‹œë¦¬ى¦ˆ C 등ىœ¼ë،œ 불립니다.대부분ىک 기ى—…ى´ ê°€ى¥ يپ° ى„±ى¥ى„ ى´ë£° ىˆک ىˆëٹ” ê³³ى´ ë°”ë،œ ى´ ê³³ى…니다.

- ى œ2ë¼ىڑ´ë“œ:ى œي’ˆى„ يŒگ매ي•کى§€ë§Œ ى•„ى§پ ى´ىµى„ ى°½ى¶œي•کى§€ ëھ»ي•œ ى´ˆê¸° 단계 기ى—…ى„ ىœ„ي•œ ىڑ´ىکپ ىگ본ى…니다.ى´ê²ƒى€ ى‹œë¦¬ى¦ˆ B ë¼ىڑ´ë“œë¼ê³ ëڈ„ 불립니다.

- ي™•ى¥:ë©”ىگë‹Œ يŒŒى´ë‚¸ى‹±ى´ë¼ê³ ëڈ„ 불리ëٹ” ى´ê²ƒى€ ىƒˆë،게 ىˆکىµى„±ى´ 높ى€ يڑŒى‚¬ë¥¼ ىœ„ي•œ ي™•ى¥ ىگ금ى…니다.

- 벤ى²کيˆ¬ىگىگىک ي‡´ى¶œ: VCëٹ” 2ى°¨ 매ê°پ, 기ى—…공개 ëکگëٹ” ى¸ىˆک를 ي†µي•´ ي‡´ى¶œي• ىˆک ىˆë‹¤.ى´ˆê¸° 단계 VCëٹ” ى‹ ê·œ يˆ¬ىگىگ(VC ëکگëٹ” ى‚¬ëھ¨يˆ¬ىگىگ)ê°€ 기ى،´ يˆ¬ىگىگىک ى£¼ى‹ى„ 매ى…ي• ë•Œ ë‚کى¤‘ى—گ ي‡´ى¶œëگ ىˆک ىˆë‹¤.기ى—…공개(IPO)ى—گ 매ىڑ° ê·¼ى ‘ي•œ 기ى—…ى€ ى¼ë¶€ VCىک ي‡´ى¶œى„ ي—ˆىڑ©ي•کê³ ëŒ€ى‹ ى‹ ê·œ يˆ¬ىگىگê°€ IPOى—گى„œ ى´ىµى„ ى–»ê¸°ë¥¼ ي¬ë§ي• ىˆک ىˆë‹¤.

- 브ë¦؟ى§€ يŒŒى´ë‚¸ىٹ¤ë€ ىٹ¤يƒ€يٹ¸ى—…ى´ ي’€ VC ë¼ىڑ´ë“œىک ى‚¬ى´ى—گ ىگ금ى„ ى،°ë‹¬ي•کëٹ” 것ى„ ë§گي•©ë‹ˆë‹¤.ëھ©ي‘œëٹ” 단기 ىڑ´ى „ ىگ본ىک [28]ىˆکىڑ”를 ى¶©ى،±ى‹œي‚¤ê¸° ىœ„ي•´ 계يڑچëگœ 미ëک ىگ금 ى،°ë‹¬ ى „ى—گ يک„ى¬ ىگ금ى´ ê³ ê°ˆëگ 것ىœ¼ë،œ ىکˆىƒپëگکëٹ” ê²½ىڑ°ى—گ 격ى°¨ë¥¼ ي•´ى†Œي•ک기 ىœ„ي•´ ى پى€ 금ى•،ى„ ى،°ë‹¬ي•کëٹ” 것ى…니다.

1ى°¨ى—گى„œ 4ى°¨ ى‚¬ى´ى—گ 벤ى²ک기ى—…들ى´ 벤ى²کى±„무를 [29]ë– ى•ˆê²Œ ëگ ىˆکëڈ„ ىˆë‹¤.

기ى—… ë°ڈ يژ€ë“œ

벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸

ى´ ى„¹ى…کى€ ى–´ë– ي•œ ى¶œى²کëڈ„ ى¸ىڑ©ي•کى§€ ى•ٹىٹµë‹ˆë‹¤. 2021ë…„ 1ى›” (ى´ë¥¼ ى—گ 대ي•´ ى„¤ëھ…ي•©ë‹ˆë‹¤) |

벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ ëکگëٹ” 간단يˆ ىگ본가ëٹ” ى§€ë¶„ê³¼ ë§ë°”꾸ى–´ يڑŒى‚¬ى—گ ىگ본 يˆ¬ىگ를 ي•کëٹ” ى‚¬ëŒى´ë‹¤.벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ëٹ” ى¢…ى¢… ىگ본ë؟گ만 ى•„ë‹ˆë¼ ê²½ىکپ ë°ڈ 기ىˆ ى „문 ى§€ى‹ى„ 그들ىک يˆ¬ىگى—گ ê°€ى ¸ë‹¤ ى¤„ 것ىœ¼ë،œ 기대ëگ©ë‹ˆë‹¤.벤ى²ک ى؛گي”¼ي„¸ يژ€ë“œëٹ” ي‘œى¤€ ىگ본 ى‹œى¥ى´ë‚ک ى€ي–‰ 대ى¶œى—گ 너무 ىœ„ي—کي•œ 기ى—…ى—گ ى£¼ë،œ ى œ3ىگ يˆ¬ىگىگىک 금ىœµ ىگ본ى„ يˆ¬ىگي•کëٹ” ê³µëڈ™ يˆ¬ىگ ىˆک단(미êµى—گى„œëٹ” LP ëکگëٹ” LLC)ى„ ë§گي•©ë‹ˆë‹¤.ى´ëں¬ي•œ ىگ금ى€ ى¼ë°کى پىœ¼ë،œ 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ى—گ ىکي•´ 관리ëگکë©°, 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ëٹ” 기ىˆ ë°°ê²½(ê³¼ي•™ىگ, ى—°êµ¬ىگ), 비ى¦ˆë‹ˆىٹ¤ يٹ¸ë ˆى´ë‹ ë°ڈ/ëکگëٹ” ى—…계 ê²½ي—کى´ ي’چ부ي•œ ê°œى¸ë“¤ى„ ê³ ىڑ©ي•کëٹ” ê²½ىڑ°ê°€ ë§ژىٹµë‹ˆë‹¤.

VCىک ي•µى‹¬ 기ىˆ ى€ ى´ˆê¸°ى—گ 높ى€ ىƒپى—…ى پ ىˆکىµى„ ى°½ى¶œي• ê°€ëٹ¥ى„±ى´ ىˆëٹ” ى‹ ê·œ ëکگëٹ” يŒŒê´´ى پى¸ 기ىˆ ى„ ى‹ë³„ي•کëٹ” ëٹ¥ë ¥ى…니다.ى •ىکىƒپ VCëٹ” ى´ˆê¸° 단계ى—گى„œ 기ى—…ê°€ى پ 기ى—…ى„ 관리ي•کëٹ” ى—ي• ëڈ„ 담당ي•ک기 때문ى—گ ىگ본ë؟گ만 ى•„ë‹ˆë¼ ىٹ¤ي‚¬ëڈ„ ى¶”ê°€ëگک므ë،œ VCى™€ ىˆکىµى„±ى´ ê²€ى¦ëگœ 기ى—…ى—گ يˆ¬ىگي•کëٹ” ى‚¬ëھ¨يژ€ë“œë¥¼ 구별ي•کى—¬ ى ى¬ى پىœ¼ë،œ ي›¨ى”¬ 높ى€ ىˆکىµë¥ ى„ ى‹¤يک„ي• ىˆک ىˆىٹµë‹ˆë‹¤.비ى •ىƒپى پىœ¼ë،œ 높ى€ ىˆکىµë¥ ى„ ى‹¤يک„ي•ک기 ىœ„ي•´ى„œëٹ” يٹ¹ى • ىٹ¤يƒ€يٹ¸ى—… 기ى—…ى—گ 대ي•œ يˆ¬ىگ를 ëھ¨ë‘گ ىƒى„ ىœ„ي—کى´ ë‚´ى¬ëگکى–´ ىˆë‹¤.ê·¸ ê²°ê³¼, 대부분ىک 벤ى²ک ى؛گي”¼ي„¸ يˆ¬ىگëٹ” ي’€ يک•ى‹ىœ¼ë،œ ى´ë£¨ى–´ى§€ë©°, ى—¬ëں¬ يˆ¬ىگىگê°€ يˆ¬ىگ금ى„ ي•کë‚کىک 대يک• يژ€ë“œى—گ ê²°ي•©ي•کى—¬ ى—¬ëں¬ ى‹ ىƒ 기ى—…ى—گ يˆ¬ىگي•©ë‹ˆë‹¤.يˆ¬ىگىگ들ى€ ي’€ يک•يƒœë،œ يˆ¬ىگي•¨ىœ¼ë،œىچ¨ ëھ¨ë“ ىگ금ى„ ي•کë‚کىک ىٹ¤يƒ€يٹ¸ى—…ى—گ يˆ¬ىگي•کى§€ ى•ٹê³ ë‹¤ى–‘ي•œ يˆ¬ىگë،œ ىœ„ي—کى„ 분ى‚°ى‹œي‚¤ê³ ىˆë‹¤.

구ى،°.

벤ى²ک ى؛گي”¼ي„¸ 기ى—…ى€ ى¼ë°کى پىœ¼ë،œ يŒŒيٹ¸ë„ˆى‹ىœ¼ë،œ 구ى„±ëگکë©°, ى¼ë°ک يŒŒيٹ¸ë„ˆëٹ” 기ى—…ىک 매니ى € ى—ي• ى„ ي•کë©°, ى،°ى„±ëگœ 벤ى²ک ى؛گي”¼ي„¸ يژ€ë“œىک يˆ¬ىگ ى–´ë“œë°”ى´ى € ى—ي• ى„ ي•©ë‹ˆë‹¤.미êµىک 벤ى²ک ى؛گي”¼ي„¸ 기ى—…ى€ ىœ ي•œى±…ى„يڑŒى‚¬ë،œ 구ى„±ëگ ىˆک ىˆىœ¼ë©°, ى´ ê²½ىڑ° يڑŒى‚¬ىک 매니ى €ëٹ” 관리يڑŒى›گىœ¼ë،œ ى•Œë ¤ى ¸ ىˆë‹¤.벤ى²کى؛گي”¼ي„¸ يژ€ë“œىک يˆ¬ىگىگëٹ” ىœ ي•œ يŒŒيٹ¸ë„ˆë،œ ى•Œë ¤ى ¸ ىˆë‹¤.ى´ ى„ 거구ëٹ” [30]êµê³ ë°ڈ 민간 ى—°ê¸ˆ 기금, 대ي•™ ى¬ى • 기금, ى¬ë‹¨, ë³´ي—ک يڑŒى‚¬ ë°ڈ يژ€ë“œë¼ê³ 불리ëٹ” ê³µëڈ™ يˆ¬ىگ ىˆک단과 ê°™ى´ ê°€ىڑ© ىگ본ى´ ë§ژى€ ê°œى¸ê³¼ 기관ىœ¼ë،œ 구ى„±ëگکى–´ ىˆىٹµë‹ˆë‹¤.

ى¢…ë¥ک들

벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ 기ى—…마다 ëڈ™ê¸°ى™€[31] ى ‘ê·¼ ë°©ى‹ى´ 다르다.ى—¬ëں¬ ê°€ى§€ ىڑ”ى¸ى´ ىˆىœ¼ë©° ê°پ يڑŒى‚¬ë§ˆë‹¤ 다릅니다.

벤ى²کى؛گي”¼ي„¸ يژ€ë“œëٹ” ى¼ë°کى پىœ¼ë،œ 3ê°€ى§€ ىœ يک•ىœ¼ë،œ ë‚ک뉜다.ى—”ى ¤ يˆ¬ىگê°€ 2금ىœµ VC 3. ى „ëµى پ VC

VCىک ê²°ى •ى—گ ىکپي–¥ى„ ى£¼ëٹ” ىڑ”ى¸ى—گëٹ” 다ىŒê³¼ ê°™ى€ 것ى´ ىˆىٹµë‹ˆë‹¤.

- 비ى¦ˆë‹ˆىٹ¤ ىƒپي™©:ى¼ë¶€ VCëٹ” ىƒˆë،œىڑ´, يکپى‹ ى پى¸ ى•„ى´ë””ى–´ ëکگëٹ” ى‹ ىƒ 기ى—…ى—گ يˆ¬ىگي•کëٹ” ê²½ي–¥ى´ ىˆىٹµë‹ˆë‹¤.다른 기ى—…ى—گى„œëٹ” ىƒپى¥ ëکگëٹ” ى„±ى¥ى„ ىœ„ي•´ ى§€ى›گى´ ي•„ىڑ”ي•œ 기ى„± 기ى—…ى—گ يˆ¬ىگي•کëٹ” 것ى„ ى„ يک¸ي•©ë‹ˆë‹¤.

- ى¼ë¶€ 기ى—…ى€ يٹ¹ى • ى—…ى¢…ى—گ만 يˆ¬ىگي•©ë‹ˆë‹¤.

- ى¼ë¶€ 기ى—…ى€ ë،œى»¬ ىڑ´ىکپى„ ى„ يک¸ي•کê³ ë‹¤ë¥¸ 기ى—…ى€ ى „êµ ëکگëٹ” 글ë،œë²Œ ىڑ´ىکپى„ ى„ يک¸ي•©ë‹ˆë‹¤.

- VCىک 기대ى¹کëٹ” 다른 ê²½ىڑ°ê°€ ë§ژىٹµë‹ˆë‹¤.ى¼ë¶€ëٹ” يڑŒى‚¬ىک ë¹ ë¥¸ 공개 매ê°پى„ ى›گي•کê±°ë‚ک ë¹ ë¥¸ ى„±ى¥ى„ 기대ي• ىˆک ىˆىٹµë‹ˆë‹¤.VCê°€ ى œê³µي•کëٹ” ëڈ„ى›€ë§گىک ى–‘ى€ 기ى—…마다 다를 ىˆک ىˆىٹµë‹ˆë‹¤.ëکگي•œ VCê°€ ê·€ى‚¬ى—گ 기대ي•کëٹ” ى¶œêµ¬ ê·œëھ¨(ى¦‰, VC يژ€ë“œ ê·œëھ¨ê°€ 2,000만달ëں¬ى¼ ê²½ىڑ° ى پى–´ëڈ„ يژ€ë“œ [32]ê·œëھ¨ë¥¼ ىœ„ي•´ VCê°€ يˆ¬ىگي•ک기를 ى›گي• 것ىœ¼ë،œ ى¶”ى •)ëڈ„ ىˆىٹµë‹ˆë‹¤.

ى—ي•

벤ى²ک ى؛گي”¼ي„¸ ى—…계ى—گى„œëٹ” 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ىک ى¼ë°ک يŒŒيٹ¸ë„ˆ ë°ڈ 기يƒ€ يˆ¬ىگ ى „문가를 "벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸" ëکگëٹ” "VC"ë¼ê³ 부릅니다.ى¼ë°کى پى¸ ê²½ë ¥ ë°°ê²½ى€ 다ى–‘ي•کى§€ë§Œ, 대ëµى پىœ¼ë،œ ë§گي•کë©´, 벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ëٹ” ىڑ´ىکپ ëکگëٹ” ى¬ë¬´ى پ ë°°ê²½ ى¤‘ ي•کë‚کى…니다.ىڑ´ىڑ© ë°°ê²½(ىڑ´ىکپ يŒŒيٹ¸ë„ˆ)ى´ ىˆëٹ” 벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ëٹ”, ëڈ™ى—…ىگê°€ ىگ금 ى،°ë‹¬ي•کëٹ” 기ى—…ى´ë‚ک ê²½ىکپ ى»¨ى„¤ي„´يٹ¸ë،œى„œ ى¢…ى‚¬ي•کëٹ” 기ى—…ê³¼ ىœ ى‚¬ي•œ 기ى—…ىک ى°½ى—…ىگë‚ک ى„ى›گى¸ ê²½ىڑ°ê°€ ë§ژ다.ى¬ë¬´ ë°°ê²½ى„ ê°€ى§„ 벤ى²ک يˆ¬ىگ가들ى€ يˆ¬ىگ ى€ي–‰ى´ë‚ک 다른 기ى—… 금ىœµ ê²½ي—کى„ ê°€ى§€ê³ ىˆëٹ” ê²½ي–¥ى´ ىˆë‹¤.

기ى—… ê°„ى—گ ى§پي•¨ى´ ى™„ى „يˆ ي†µى¼ëگœ 것ى€ ى•„니ى§€ë§Œ 벤ى²ک ى؛گي”¼ي„¸ 기ى—…ى—گى„œىک 다른 ى§پى±…ى—گëٹ” 다ىŒى´ يڈ¬ي•¨ëگ©ë‹ˆë‹¤.

| ىœ„ى¹ک | ى—ي• . |

|---|---|

| ى œë„ˆëں´ يŒŒيٹ¸ë„ˆ ëکگëٹ” GP | 그들ى€ 벤ى²ک ى؛گي”¼يƒˆ يڑŒى‚¬ë¥¼ ىڑ´ىکپي•کê³ يژ€ë“œë¥¼ 대ي‘œي•کى—¬ يˆ¬ىگ ê²°ى •ى„ 내린다.GPëٹ” ë³´ي†µ LPى—گ 대ي•œ ي—Œى‹ ى„ ë‚کيƒ€ë‚´ê¸° ىœ„ي•´ VC 기금 ê·œëھ¨ىک 1~2%까ى§€ ê°œى¸ ىگ본ى„ يˆ¬ى…ي•©ë‹ˆë‹¤. |

| 벤ى²ک يŒŒيٹ¸ë„ˆ | 벤ى²ک يŒŒيٹ¸ë„ˆëٹ” 기ى—…ىک ى¢…ى—…ى›گى´ ى•„니ى§€ë§Œ ى ى¬ى پى¸ يˆ¬ىگ 기يڑŒ("ê±°ëک를 ê°€ى ¸ىک¤ëٹ”")를 ى–»ى„ 것ىœ¼ë،œ 기대ëگکë©°, ى¼ë°کى پىœ¼ë،œ ê´€ë ¨ëگœ ê±°ëکى—گ 대ي•´ى„œë§Œ ë³´ىƒپى„ ë°›ىٹµë‹ˆë‹¤. |

| ى£¼ىڑ”ي•œ | ى´ëٹ” ى¤‘ê°„ ىˆکى¤€ىک يˆ¬ىگ ى „문가 ى§پى±…ىœ¼ë،œ, ى¢…ى¢… "يŒŒيٹ¸ë„ˆ يٹ¸ë™" ى§پى±…ىœ¼ë،œ ê°„ى£¼ëگ©ë‹ˆë‹¤.ى±…ى„ىگëٹ” ىƒپ급 ى–´ى†Œى‹œى—گى´يٹ¸ى—گى„œ ىٹ¹ى§„ي•کê±°ë‚ک يˆ¬ىگى€ي–‰, ê²½ىکپى»¨ى„¤يŒ…, 벤ى²کى؛گي”¼ي„¸ى‚¬ىک ى „ëµى—گ يٹ¹ي™”ëگœ ى‹œى¥ 등 다른 분ى•¼ى—گى„œ ىƒپى‘ي•کëٹ” ê²½ي—کى„ ê°€ى§„ ى‚¬ëŒى„ ىٹ¹ى§„ى‹œي‚¨ë‹¤. |

| ى—°ê´€ى§“다 | ى´ê²ƒى€ ى¼ë°کى پىœ¼ë،œ 벤ى²ک ى؛گي”¼ي„¸ 기ى—… ë‚´ى—گى„œ ê°€ى¥ 견ىٹµىƒى´ ëگکëٹ” ى§پى±…ى…니다.ى„±ê³µى پى¸ ëھ‡ ë…„ ي›„, ëڈ™ë£Œëٹ” "ى„ ë°°" ى§€ىœ„ë،œ ىٹ¹ى§„ي• ىˆک ىˆىœ¼ë©° ى ى¬ى پىœ¼ë،œ êµگى¥ ى´ىƒپى¼ ىˆک ىˆىٹµë‹ˆë‹¤.ى–´ى†Œى‹œى—گى´يٹ¸ëٹ” يˆ¬ىگى€ي–‰ى´ë‚ک ê²½ىکپى»¨ى„¤يŒ… 등 다른 분ى•¼ى—گى„œ 1~2ë…„ê°„ 근무ي•œ ê²½ىڑ°ê°€ ë§ژىٹµë‹ˆë‹¤. |

| 분ى„ê°€ | ê²½ىڑ°ى—گ ë”°ë¼ى„œëٹ” 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ê°€ ê´€ë ¨ ê²½ي—کى´ ى—†ëٹ” ى‹ ê·œ ى،¸ى—…ىƒى„ ىœ„ي•´ 분ى„ê°€ ى—ي• ى„ ى œê³µي• ىˆکëڈ„ ىˆىٹµë‹ˆë‹¤. |

| ê±°ى£¼ 기ى—… | EIR(Enterpresence-in-Residence)ëٹ” يٹ¹ى • ى‚°ى—… 분ى•¼(ىƒëھ…ê³µي•™ ëکگëٹ” ى†Œى…œ 미디ى–´ 등)ىک ى „문가ë،œ ى ى¬ى پى¸ ê±°ëکى—گ 대ي•œ ى‹¤ى‚¬ë¥¼ ىˆکي–‰ي•©ë‹ˆë‹¤.EIRëٹ” 벤ى²ک ى؛گي”¼ي„¸ى—گ ىکي•´ ى¼ى‹œى پىœ¼ë،œ ê³ ىڑ©ëگکë©°(6~18ê°œى›”) ى–´ëٹگ ىھ½ëڈ„ ى„œë،œ يک‘ë ¥ي•کى§€ ى•ٹى•„ëڈ„ ىٹ¤يƒ€يٹ¸ى—… ى•„ى´ë””ى–´ë¥¼ 개발ي•کê³ يک¸ىٹ¤يٹ¸ 기ى—…ى—گ ى „달ي• 것ىœ¼ë،œ ىکˆىƒپëگ©ë‹ˆë‹¤.ى¼ë¶€ EIRëٹ” يڈ¬يٹ¸يڈ´ë¦¬ىک¤ 기ى—… ë‚´ ى„ى›گى§پىœ¼ë،œ ى´ëڈ™ي•©ë‹ˆë‹¤. |

ىگ금ىک 구ى،°

ى´ ى„¹ى…کى€ ى–´ë– ي•œ ى¶œى²کëڈ„ ى¸ىڑ©ي•کى§€ ى•ٹىٹµë‹ˆë‹¤.(2019ë…„ 5ى›” (ى´ ë°ڈ ) |

대부분ىک 벤ى²ک ى؛گي”¼ي„¸ يژ€ë“œëٹ” ê³ ى • ىˆکëھ…ى´ 10ë…„ى´ë©°, 민간 기ى—…ى´ ىœ ëڈ™ى„±ى„ ى°¾ى„ ىˆک ىˆëڈ„ë، ëھ‡ ë…„ ى—°ى¥ëگ ê°€ëٹ¥ى„±ëڈ„ ىˆë‹¤.대부분ىک يژ€ë“œىک يˆ¬ىگ ى£¼ê¸°ëٹ” ى¼ë°کى پىœ¼ë،œ 3~5ë…„ى´ë©°, ê·¸ ى´ي›„ى—گëٹ” 기ى،´ [33]يڈ¬يٹ¸يڈ´ë¦¬ىک¤ى—گ 대ي•œ 관리ى™€ ي›„ى†چ يˆ¬ىگى—گ ى´ˆى گى„ ë§ى¶”ê³ ىˆىٹµë‹ˆë‹¤.ى´ ëھ¨ëچ¸ى€ ى‹¤ë¦¬ى½ک 밸리ى—گى„œ 1980년대까ى§€ ى„±ê³µى پى¸ يژ€ë“œى—گ ىکي•´ ê°œى²™ëگکى–´ 기ىˆ ëڈ™ي–¥ى—گ يڈ넓게 يˆ¬ىگي•کê³ ىˆى§€ë§Œ ê·¸ ىƒپىٹ¹ê¸°ى—گ만 يˆ¬ىگي•کê³ ê°œë³„ 기ى—… ëکگëٹ” ى œي’ˆىک 관리 ë°ڈ 마ى¼€يŒ… 리ىٹ¤يپ¬ى—گ 대ي•œ ë…¸ى¶œى„ ى¤„ى´ê¸° ىœ„ي•´ 개발ëگکى—ˆىٹµë‹ˆë‹¤.

ى´ëں¬ي•œ يژ€ë“œى—گى„œ يˆ¬ىگىگ들ى€ يژ€ë“œى—گ 대ي•œ ê³ ى • ى•½ى†چى„ ê°€ى§€ê³ ىˆىœ¼ë©°, يژ€ë“œê°€ يˆ¬ىگ를 ي• ë•Œ ى²کىŒى—گëٹ” يژ€ë“œê°€ ى پ립ëگکى§€ ى•ٹê³ ى‹œê°„ى´ ى§€ë‚¨ى—گ ë”°ë¼ ë²¤ى²ک ى؛گي”¼ي„¸ يژ€ë“œى—گ ىکي•´ "다ىڑ´"ëگœë‹¤.ىگ본 [34]ى½œى—گ ى°¸ى—¬ي•کى§€ ى•ٹëٹ” ىœ ي•œ يŒŒيٹ¸ë„ˆ(ëکگëٹ” يˆ¬ىگىگ)ى—گ게ëٹ” ىƒپ당ي•œ 불ى´ىµى´ 따릅니다.

벤ى²ک يˆ¬ىگ가들ى´ ى œي•œëگœ يŒŒيٹ¸ë„ˆë“¤ë،œë¶€ي„° ىگ금ى„ ى،°ë‹¬ي•کëٹ” ëچ°ëٹ” ي•œ 달ى—گى„œ ëھ‡ ë…„ى´ 걸릴 ىˆک ىˆë‹¤.ëھ¨ë“ ىگ금ى„ ى،°ë‹¬ي•œ ى‹œى گى—گى„œ يژ€ë“œëٹ” يڈگى‡„ëگکê³ 10ë…„ىک ىˆکëھ…ى´ ى‹œى‘ëگœë‹¤ê³ ي•œë‹¤.ى¼ë¶€ يژ€ë“œëٹ” يژ€ë“œىک ى ˆë°ک(ëکگëٹ” ى¼ë¶€ 다른 금ى•،)ى´ ëھ¨ى´ë©´ 부분ى پىœ¼ë،œ 마ê°گëگ©ë‹ˆë‹¤.빈ي‹°ى§€ ى—°ëڈ„ëٹ” ى¼ë°کى پىœ¼ë،œ يژ€ë“œê°€ 마ê°گëگœ ى—°ëڈ„를 ىک미ي•کë©° VC يژ€ë“œë¥¼ 계ى¸µي™”ي•کى—¬ 비êµگي• ىˆک ىˆىٹµë‹ˆë‹¤.

يˆ¬ىگىگىک ê´€ى گى—گى„œ يژ€ë“œëٹ” (1) ى „ي†µى پىœ¼ë،œ ëھ¨ë“ يˆ¬ىگىگê°€ ëڈ™ى¼ي•œ ى،°ê±´ىœ¼ë،œ يˆ¬ىگي•کê±°ë‚ک (2) ى„œë،œ 다른 يˆ¬ىگىگê°€ ى„œë،œ 다른 ى،°ê±´ى„ ê°–ëٹ” 비대ى¹ى پ يˆ¬ىگى¼ ىˆک ىˆىٹµë‹ˆë‹¤.ى¼ë°کى پىœ¼ë،œ يˆ¬ىگىگê°€ 비과ى„¸ [35]يˆ¬ىگىگىک ê²½ىڑ° ê´€ë ¨ ى—†ëٹ” ى‚¬ى—…ê³¼ى„¸ى†Œë“ى„ ë³´ىœ ي•کى§€ ى•ٹى„ ي•„ىڑ”ى„±ê³¼ ê°™ى´ يˆ¬ىگىگê°€ ىƒپë°کëگœ ى´ي•´ê´€ê³„를 ê°–ëٹ” ê²½ىڑ° 비대ى¹ى„±ى´ ë‚کيƒ€ë‚œë‹¤.

يˆ¬ىگ ê²°ى • ي”„ë،œى„¸ىٹ¤

يڑŒى‚¬ى—گ ىگ금ى„ 대ëٹ” ê²°ى • ê³¼ى •ى€ ى´ي•´ي•ک기 ى–´ë µë‹¤.Harvard Business[36] Reviewىک ي•œ ى—°êµ¬ ë³´ê³ ى„œى—گ 따르면 VCëٹ” ي‘œى¤€ ى¬ë¬´ [37]분ى„ى„ ê±°ىک ى‚¬ىڑ©ي•کى§€ ى•ٹىٹµë‹ˆë‹¤.ى²«ى§¸, VCëٹ” "ê±°ëک يگ름 ىƒى„±"ى´ë¼ê³ 불리ëٹ” ي”„ë،œى„¸ىٹ¤ى—گ ê´€ى—¬ي•©ë‹ˆë‹¤.ى´ ي”„ë،œى„¸ىٹ¤ى—گى„œ VCëٹ” 네يٹ¸ى›Œيپ¬ى—گ ى ‘ê·¼ي•کى—¬ ى ى¬ى پى¸ [36]يˆ¬ىگ를 ى،°ë‹¬ي•©ë‹ˆë‹¤.ëکگ, ى´ ى،°ى‚¬ى—گ ىکي•کë©´, ê±°ëک를 يڈ‰ê°€ي• ë•Œى—گ ى–´ë– ي•œ ى¢…ë¥کىک ى¬ë¬´ 분ى„ëڈ„ ى±„ىڑ©ي•کëٹ” VCëٹ” ê±°ىک ى—†ىٹµë‹ˆë‹¤.VCëٹ” ى£¼ë،œ [36]يˆ¬ىگëگœ يک„금ىک ë°°ىˆکë،œ ê±°ëکë،œë¶€ي„° يڑŒىˆکëگکëٹ” يک„금ى„ ى—¼ë ¤ي•کê³ ىˆىٹµë‹ˆë‹¤.ى،°ى‚¬ 대ىƒپ VC 기ى—…ىک 95%ى—گ 따르면 VCëٹ” يˆ¬ىگ ê²°ى •ى—گى„œ [36]ê°€ى¥ ى¤‘ىڑ”ي•œ ىڑ”ى†Œë،œ ى„¤ë¦½ىگ ëکگëٹ” ى„¤ë¦½ يŒ€ى„ ê¼½ê³ ىˆىٹµë‹ˆë‹¤.ى§€ى پ ى¬ى‚°ê¶Œê³¼ [38]ê²½ى œ ىƒپيƒœë¥¼ يڈ¬ي•¨ي•œ 다른 ىڑ”ى†Œë“¤ëڈ„ ê³ ë ¤ëگœë‹¤.VCê°€ 기ى—…ى—گى„œ ê°€ى¥ ى¤‘ىڑ”ي•ک게 ىƒê°پي•کëٹ” 것ى€ [39]ê³ ى„±ى¥ى´ë¼ê³ ى£¼ى¥ي•کëٹ” ى‚¬ëŒëڈ„ ىˆىٹµë‹ˆë‹¤.

ىگ금ى،°ë‹¬ ê²°ى •ê³¼ى •ى€ ىگ금ى،°ë‹¬ 남ى„±ê³¼ ى—¬ى„±ê³¼ [40][41][42]ىœ ىƒ‰ى¸ى¢…ê³¼ ê°™ى€ ى†Œىˆکى§‘단 ê°„ىک يپ° 격ى°¨ يک•يƒœىک يژ¸ê²¬ى„ 낳ى•ک다.2021ë…„ى—گëٹ” ى—¬ى„± ى°½ى—…ىگê°€ 미êµى—گى„œ [43][41]VC ىگ금ىک 2%ë°–ى—گ ë°›ى§€ ëھ»ي–ˆىٹµë‹ˆë‹¤.ى¼ë¶€ ى—°êµ¬ ê²°ê³¼ى—گ 따르면 VCëٹ” ى—¬ى„±ى„ 다르게 يڈ‰ê°€ي•کê³ ى—¬ى„± [44]ى°½ى—…ىگى—گ게 ىگ금ى„ ى§€ى›گي• ê°€ëٹ¥ى„±ى´ ë‚®ى€ 것ىœ¼ë،œ ë‚کيƒ€ë‚¬ىٹµë‹ˆë‹¤.

ë³´ىƒپ

벤ى²کيˆ¬ىگىگëٹ” 관리ىˆکىˆک료ى™€ ى´ىگ(ى¢…ى¢… "2 ë°ڈ 20" 계ى•½)를 ى،°ي•©ي•کى—¬ ë³´ىƒپë°›ëٹ”다.

| ى§€ë¶ˆ | ى‹¤ي–‰ |

|---|---|

| 관리비 | ىœ ي•œ يŒŒيٹ¸ë„ˆê°€ يڑŒى‚¬ىک يˆ¬ىگ [45]ىڑ´ىڑ©ى—گ 대ي•œ 비ىڑ©ى„ ى§€ë¶ˆي•ک기 ىœ„ي•´ يژ€ë“œ 매니ى €ى—گ게 분기별ë،œ ى§€ê¸‰ي•©ë‹ˆë‹¤.ى¼ë°کى پى¸ 벤ى²کى؛گي”¼ي„¸ يژ€ë“œىک ê²½ىڑ°, ى¼ë°ک يŒŒيٹ¸ë„ˆëٹ” ى•½ى • [46]ىگ본ىک 2%ى—گى„œ 2.5% ى‚¬ى´ىک ى—°ê°„ 관리 ىˆکىˆک료를 ë°›ىٹµë‹ˆë‹¤. |

| ى´ى›”ى´ىگ | ى„±ê³¼ ى¸ى„¼ي‹°ë¸Œë،œ يژ€ë“œىک ى¼ë°ک يŒŒيٹ¸ë„ˆى—گ게 ى§€ê¸‰ëگکëٹ” يژ€ë“œ ىˆکىµىک 비ىœ¨(ى¼ë°کى پىœ¼ë،œ 20%).ë‚ک머ى§€ ىˆکىµىک 80%ëٹ” ى¶œىگ [47]ىگ본ى—گ 비ë،€ي•کى—¬ ى¼ë°ک يŒŒيٹ¸ë„ˆى™€ ىœ ي•œ يŒŒيٹ¸ë„ˆى—گ게 배분ëگ©ë‹ˆë‹¤.ىƒپىœ„ 벤ى²ک기ى—…ى—گ 대ي•œ ى œي•œëگœ يŒŒيٹ¸ë„ˆىک ê´€ى‹¬ى´ 높ى•„ى§€ë©´ى„œ ى¼ë°ک يŒŒيٹ¸ë„ˆى—گ게 ىœ 리ي•œ ى،°ê±´ى´ ى¼ë°کى پى¸ ى¶”ى„¸ى´ë©°,[48] يٹ¹ى • 그룹ى€ 25~30%ىک ى´ى›” ى´ىگ를 ë°›ى„ ىˆک ىˆë‹¤. |

يژ€ë“œëٹ” ىˆکëھ…ى´ 다ي•ک기 ى „ى—گ ىگ본ى´ ê³ ê°ˆëگ ىˆک ىˆê¸° 때문ى—گ, 대يک• 벤ى²ک ى؛گي”¼ي„¸ يڑŒى‚¬ëٹ” ë³´ي†µ ëڈ™ى‹œى—گ ى—¬ëں¬ ê°œىک ى¤‘ë³µëگœ يژ€ë“œë¥¼ ë³´ىœ ي•کê³ ىˆىٹµë‹ˆë‹¤. ê·¸ë ‡ê²Œ ي•¨ىœ¼ë،œىچ¨ 대يک• 기ى—…ى€ 기ى—…ىک ë°œى „ىک ëھ¨ë“ 단계ى—گى„œ ى „문가를 ê±°ىک ى§€ى†چى پىœ¼ë،œ ى°¸ى—¬ى‹œي‚¬ ىˆک ىˆىٹµë‹ˆë‹¤.ى†Œê·œëھ¨ 기ى—…ى€ ى´ˆê¸° ى—…계ى™€ىک ى ‘ى´‰ىœ¼ë،œ 번ى°½ي•کê±°ë‚ک ى‹¤يŒ¨ي•کëٹ” ê²½ي–¥ى´ ىˆىٹµë‹ˆë‹¤.ىگ금ى´ يڑŒىˆکëگ ë¬´ë µى—گëٹ” ى™„ى „يˆ ىƒˆë،œىڑ´ ى„¸ëŒ€ىک ي…Œيپ¬ë†€ë،œى§€ى™€ ى‚¬ëŒë“¤ى´ ى¦ê°€ي•کê³ ىˆىٹµë‹ˆë‹¤.ى´ëں¬ي•œ ي…Œيپ¬ë†€ë،œى§€ى™€ ى¸ë ¥ى€ ى¼ë°ک يŒŒيٹ¸ë„ˆê°€ ىک ى•Œى§€ ëھ»ي• ىˆک ىˆىٹµë‹ˆë‹¤.ë”°ë¼ى„œ 단ىˆœيˆ ى—…계ى—گ ëچ” ë§ژى€ يˆ¬ىگ를 ى‹œëڈ„ي•ک기보다ëٹ” ى—…계 ëکگëٹ” ى¸ë ¥ى„ ى¬يڈ‰ê°€ي•کê³ ى´ëڈ™ى‹œي‚¤ëٹ” 것ى´ يک„ëھ…ي•©ë‹ˆë‹¤.يŒŒيٹ¸ë„ˆë“¤ى´ ى´ë¯¸ [citation needed]ى•Œê³ ىˆëٹ” ى‚¬ëŒë“¤.

대ى²´ ىˆک단

ى´ ى„¹ى…کى€ ي™•ى¸ى„ ىœ„ي•´ ى¶”ê°€ ى¸ىڑ©ë¬¸ى´ ي•„ىڑ”ي•©ë‹ˆë‹¤. 2021ë…„ 1ى›” (ى´ë¥¼ ى—گ 대ي•´ ى„¤ëھ…ي•©ë‹ˆë‹¤) |

벤ى²ک يˆ¬ىگê°€ىک ى ى¬ى پ يˆ¬ىگى—گ 대ي•œ ى—„격ي•œ ىڑ”ê±´ 때문ى—گ, ë§ژى€ 기ى—…가들ى€ ى—”ى ¤ يˆ¬ىگىگ들ë،œë¶€ي„° ى‹œë“œ يژ€ë”©ى„ 구ي•œë‹¤. ى—”ى ¤ يˆ¬ىگىگ들ى€ 매ىڑ° يˆ¬ê¸°ى پى¸ 기يڑŒى—گ ëچ” 기ê؛¼ى´ يˆ¬ىگي•کê±°ë‚ک 기ى—…ê°€ى™€ ى‚¬ى „ 관계를 ë§؛ى„ ىˆک ىˆë‹¤.ëکگي•œ, ى‚¬ى—…가들ى€ ى‚¬ى—…ى—گى„œ ى§€ë¶„ ى†Œىœ 권ى„ يڈ¬ê¸°ي•کëٹ” 것ى„ ي”¼ي•ک기 ىœ„ي•´ ىˆکىµ 기ë°کىک 금ىœµê³¼ ê°™ى€ 대ى²´ 금ىœµى„ ى°¾ى„ ىˆک ىˆë‹¤.ىٹ¤يƒ€يٹ¸ى—… ىٹ¤يٹœë””ىک¤ëٹ” 단ىˆœي•œ ىگ금 ى،°ë‹¬ ى´ىƒپىک 것ى„ ىڑ”구ي•کëٹ” 기ى—…ى¸ë“¤ى—گ게 ىڑ´ىکپ ى§€ى›گê³¼ ê²½ي—کى´ ي’چ부ي•œ [49]يŒ€ى„ ى œê³µي•ک기 때문ى—گ 벤ى²ک يˆ¬ىگ가들ى—گ게 ë§¤ë ¥ى پى¸ 대ى•ˆى´ ëگ ىˆک ىˆë‹¤.

게다가, ë§ژى€ 벤ى²ک ى؛گي”¼ي„¸ 기ى—…들ى€ 기ى—…ى´ ى œي’ˆى´ë‚ک ى„œë¹„ىٹ¤ى—گ 대ي•œ 기ىˆ ë°ڈ/ëکگëٹ” ى‹œى¥ ى ى¬ë ¥ى—گ 대ي•œ ى£¼ى¥ىک ى پى–´ëڈ„ ى¼ë¶€ë¥¼ ى…ى¦ي• ىˆک ىˆى„ ë•Œ ى´ى™¸ى—گëٹ” 그들ى—گ게 ى•Œë ¤ى§€ى§€ ى•ٹى€ ى‹ ىƒ 기ى—…ى—گ 대ي•œ يˆ¬ىگ만ى„ ى‹¬ê°پي•ک게 يڈ‰ê°€ي• 것ى´ë‹¤.ى´ë¥¼ 달ى„±ي•ک기 ىœ„ي•´, ëکگëٹ” ê·¸ëں¬ي•œ ى£¼ى¥ى´ ى…ى¦ëگک기 ى „ى—گ ىگ금ى„ ë°›ëٹ” 것ىک ي¬ë°•ي•œ يڑ¨ê³¼ë¥¼ ي”¼ي•ک기 ىœ„ي•´, ë§ژى€ ىٹ¤يƒ€يٹ¸ى—…들ى€ 벤ى²ک ى؛گي”¼ي„¸ë¦¬ىٹ¤يٹ¸ë‚ک ى—”ى ¤ يˆ¬ىگىگى™€ ê°™ى€ ى™¸ë¶€ ىگ본 공급ىگى—گ게 ى‹ 뢰ي• ىˆک ىˆëٹ” ىˆکى¤€ى—گ ëڈ„달ي• 때까ى§€ ىگ기 ىگ본ى„ ى،°ë‹¬ي•کë ¤ê³ ي•œë‹¤.ى´ë¥¼ 부يٹ¸ىٹ¤يٹ¸ë©ى´ë¼ê³ ي•©ë‹ˆë‹¤.

ى£¼ى‹يک• يپ¬ë¼ىڑ°ë“œيژ€ë”©ى´ ى „ي†µى پى¸ 벤ى²کى؛گي”¼ي„¸ىک 대ى•ˆىœ¼ë،œ ë– ىک¤ë¥´ê³ ىˆë‹¤.ى „ي†µى پى¸ يپ¬ë¼ىڑ°ë“œ يژ€ë”©ى€ ë§ژى€ ى¼ë°کى¸ë“¤ى—گ게 ى†Œى•، 기부를 يک¸ى†Œي•¨ىœ¼ë،œىچ¨ ىƒˆë،œىڑ´ ي”„ë،œى يٹ¸ë‚ک 기ى—…ى—گ ي•„ىڑ”ي•œ ىگ본ى„ ى،°ë‹¬ي•کëٹ” ى ‘근법ى´ë‹¤.ى´ëں¬ي•œ ى ‘근법ى€ ىگى„ 분ى•¼ى—گى„œ ىک¤ë«ëڈ™ى•ˆ ى „ë،€ê°€ ىˆى—ˆى§€ë§Œ, ى†Œى…œ 미디ى–´ى™€ ىک¨ë¼ى¸ ى»¤ë®¤ë‹ˆي‹°ê°€ ى ى¬ى پىœ¼ë،œ ê´€ى‹¬ ىˆëٹ” ى§€ى§€ىگ들ى—گ게 매ىڑ° ë‚®ى€ 비ىڑ©ىœ¼ë،œ 다가갈 ىˆک ىˆê²Œ ëگکë©´ى„œ 기ى—…가들ë،œë¶€ي„° ىƒˆë،œىڑ´ ê´€ى‹¬ى„ ë°›ê³ ىˆë‹¤.ى¼ë¶€ ى£¼ى‹يک• يپ¬ë¼ىڑ°ë“œ يژ€ë”© ëھ¨ëچ¸ëڈ„ يپ¬ë¼ىڑ°ë“œ يژ€ë”© ى„œë¹„ىٹ¤ 비êµگى—گ 기ى¬ëگœ 것과 ê°™ى€ ىٹ¤يƒ€يٹ¸ى—… يژ€ë”©ى—گ يٹ¹ë³„يˆ ى پىڑ©ëگکê³ ىˆë‹¤.벤ى²کى؛گي”¼ي„¸ىک 대ى•ˆى„ ى°¾ëٹ” ى´ىœ ى¤‘ ي•کë‚کëٹ” ى „ي†µى پى¸ VC ëھ¨ëچ¸ىک 문ى œى گى´ë‹¤.기ى،´ VCëٹ” ي›„ë°œ يˆ¬ىگë،œ ى´ˆى گى„ ىک®ê¸°ê³ ىˆىœ¼ë©°, ë§ژى€ VCيژ€ë“œىک يˆ¬ىگىˆکىµë¥ ى€ 낮거ë‚ک [26][50]마ى´ë„ˆىٹ¤ë¥¼ 기ë،ي•کê³ ىˆىٹµë‹ˆë‹¤.

ىœ ëں½ê³¼ ى¸ëڈ„ى—گى„œ Media for Equityëٹ” 벤ى²ک ى؛گي”¼ي„¸ يژ€ë”©ىک 부분ى پى¸ 대ى•ˆى´ë‹¤.ى£¼ى‹ يˆ¬ىگىگ를 ىœ„ي•œ 미디ى–´ëٹ” ىگ본ىک 대가ë،œ ى¢…ى¢… ى¤‘ىڑ”ي•œ ê´‘ê³ ى؛ يژکى¸ى„ ىٹ¤يƒ€يٹ¸ى—…ى—گ게 ى œê³µي• ىˆک ىˆىٹµë‹ˆë‹¤.ىœ ëں½ى—گى„œëٹ” يˆ¬ىگ ىگ문 يڑŒى‚¬ê°€ ى ٹى€ 벤ى²کى—گ게 ى„œë¹„ىٹ¤ يˆ¬ىگ를 ىœ„ي•´ ى§€ë¶„ى„ êµگي™کي• ىˆک ىˆëٹ” ىکµى…کى„ ى œê³µي•©ë‹ˆë‹¤.그들ىک ëھ©ي‘œëٹ” 개발 단계를 ي†µي•´ 벤ى²ک들ى´ ىƒپ당ي•œ ىگ금 ى،°ë‹¬, ى¸ىˆکي•©ë³‘ ëکگëٹ” 기يƒ€ ى¶œêµ¬ [51]ى „ëµى—گ ëڈ„달ي•کëڈ„ë، ىœ ëڈ„ي•کëٹ” 것ى…니다.

ىگى‚°ى´ ي™•ى‹¤ي•ک게 미ëک ىˆکىµى›گى„ ى°½ى¶œي•کê±°ë‚ک ى••ë¥ک ى‹œ ى¬يŒگ매 ê°€ëٹ¥ى„±ى´ 높기 때문ى—گ ىگى‚°ى„ يڑ¨ê³¼ى پىœ¼ë،œ ى¦ê¶Œي™”ي• ىˆک ىˆëٹ” ى‚°ى—…ى—گى„œëٹ” 기ى—…ى´ ى„±ى¥ى„ ىœ„ي•´ 부ى±„를 ëچ” ى €ë ´ي•ک게 ى،°ë‹¬ي• ىˆک ىˆى„ 것ى´ë‹¤.ى¢‹ى€ ىکˆë،œëٹ” ê´‘ى‚°ى´ë‚ک ى œى،°ى—…ê³¼ ê°™ى€ ىگى‚°ى§‘ى•½ى پى¸ ى¶”ى¶œى‚°ى—…ى´ ىˆë‹¤.ىک¤ي”„ى‡¼ى–´ يژ€ë”©ى€ SPV(يٹ¹ىˆک ëھ©ى پ ى°¨ëں‰)를 ي†µي•´ ي•کى´ë¸Œë¦¬ë“œ ë©€ي‹°ë§ˆى¼“ ê±°ëک를 구ى،°ي™”ي• ë•Œ ى¦ê¶Œي™”를 ى‚¬ىڑ©ي•کëٹ” ى „문 벤ى²ک ى؛گي”¼ي„¸ يٹ¸ëں¬ىٹ¤يٹ¸ë¥¼ ي†µي•´ ى œê³µëگ©ë‹ˆë‹¤.

ى „ي†µى پى¸ 벤ى²ک ى؛گي”¼ي„¸ê³¼ ى—”ى ¤ 네يٹ¸ى›Œيپ¬ ى™¸ى—گëڈ„ ى†Œê·œëھ¨ يˆ¬ىگىگ ëکگëٹ” 기ى—…가들ë،œ 구ى„±ëگœ 그룹ى´ ىƒê²¨ë‚ک 민ى£¼ى پ [52]ى ˆى°¨ë¥¼ ي†µي•´ 그룹 ىگى²´ê°€ يˆ¬ىگىگë،œى„œىک ى—ي• ى„ ي•کëٹ” 민ىکپي™” ى‚¬ى—… 계يڑچ ê²½ىںپى—گى„œ ê²½ىںپي• ىˆک ىˆê²Œ ëگکى—ˆë‹¤.

ë،œيژŒëڈ„ 벤ى²کى؛گي”¼ي„¸ى„ ى°¾ëٹ” ê³ ê°ê³¼ ى œê³µي•کëٹ” [53]기ى—… ى‚¬ى´ى—گى„œ ى¤‘ê°œ ى—ي• ى„ ي•کëٹ” ê²½ىڑ°ê°€ ëٹکê³ ىˆىٹµë‹ˆë‹¤.

다른 يک•يƒœë،œëٹ” ىƒˆë،œىڑ´ 벤ى²ک기ى—…ى„ ى¶œë²”ى‹œي‚¤ê¸° ىœ„ي•´ 비ي™”يڈگى پ ى§€ى›گى„ ى œê³µي•کëٹ” 벤ى²کىگى›گى´ ىˆىٹµë‹ˆë‹¤.

ê³ ىڑ©ى—گى„œىک ى—ي•

매년 미êµى—گى„œ ى•½ 200만 ê°œىک 기ى—…ى´ ى°½ى¶œëگکê³ ىˆى§€ë§Œ, 벤ى²ک ى؛گي”¼ي„¸ [54]يژ€ë”©ى„ ë°›ëٹ” 기ى—…ى€ 600~800ê°œى—گ 불과ي•©ë‹ˆë‹¤.National Venture Capital Associationى—گ 따르면 민간 부문 ى¼ىگ리ىک 11%ê°€ 벤ى²ک ى§€ى›گ 기ى—…ى´ë©°, 벤ى²ک ى§€ى›گ ىˆکىµى€ ë¯¸êµ [55]GDPىک 21%를 ى°¨ى§€ي•œë‹¤.

ى„±ى°¨ë³„

2020ë…„ ى—¬ى„± ى°½ى—…기ى—…ى€ 벤ى²کى؛گي”¼ي„¸ى—گى„œ ىگ본يˆ¬ىگىک 2.8%만 ى،°ë‹¬ي•´ [56][57]ى‚¬ىƒپ ىµœëŒ€ى¹ک를 기ë،ي–ˆë‹¤.

ë°¥ىٹ¨ ى¹¼ë¦¬ى§€ىک Diana Reportى—گ 따르면 VC 기ى—…ىک ى—¬ى„± يŒŒيٹ¸ë„ˆ ىˆکëٹ” 1999ë…„ 10%ى—گى„œ 2014ë…„ 6%ë،œ ê°گى†Œي–ˆىٹµë‹ˆë‹¤.ëکگ, VCê°€ ى¶œىگي•کëٹ” 기ى—…ىک 97%ê°€ 남ى„± CEO를 ى±„ىڑ©ي•کê³ ىˆëٹ” 것ىœ¼ë،œ ë‚کيƒ€ë‚¬ىٹµë‹ˆë‹¤.ëکگ, 남ى„±ىœ¼ë،œ 구ى„±ëگœ يŒ€ى´ ىˆëٹ” 기ى—…ى€,[58] ى پى–´ëڈ„ 1ëھ…ىک ى—¬ى„±ى´ ىˆëٹ” يŒ€ى—گ 비ي•´, VCىک ىگ금 ى§€ى›گى„ ë°›ى„ ê°€ëٹ¥ى„±ى´ 4ë°° ى´ىƒپ 높ى€ 것ىœ¼ë،œ ë‚کيƒ€ë‚¬ىٹµë‹ˆë‹¤.يک„ى¬ ى „ى²´ 벤ى²ک ى؛گي”¼ي„¸ىک ى•½ 3%ê°€ ى—¬ى„± ى£¼ëڈ„ 기ى—…ى—گ يˆ¬ىگëگکê³ ىˆë‹¤.ى،°ى‚¬ [59]당ى‹œ ë¯¸êµ VC 기ى—…ىک 75% ى´ىƒپى€ ى—¬ى„± 벤ى²ک يˆ¬ىگ가가 ى—†ى—ˆىٹµë‹ˆë‹¤.VC يڑŒى‚¬ ى¤‘ ىƒپ당ىˆکëٹ” يڈ¬يٹ¸يڈ´ë¦¬ىک¤ يڑŒى‚¬ ى¤‘ ي•œ ê³³ىک ى´ى‚¬يڑŒى—گ ى—¬ى„±ى„ 대리ي•œ ى پى´ ى—†ëٹ” 것ىœ¼ë،œ ë‚کيƒ€ë‚¬ىٹµë‹ˆë‹¤.2017ë…„ى—گëٹ” ى „ى²´ VC ىگ금ىک 2.2%만ى´ ى—¬ى„± [60]ى°½ى—…ىگى—گ게 ëڈŒى•„ê°”ىٹµë‹ˆë‹¤.

비êµگ를 ىœ„ي•´ ى؛ک리يڈ¬ë‹ˆى•„ىک 대기ى—…ى—گ ى´ˆى گى„ ë§ى¶ک UC Davis ى،°ى‚¬ى—گ 따르면 49.5%ê°€ ى—¬ى„± ى´ى‚¬يڑŒ ىکى„ى„ [61]1ى„ ى´ىƒپ ê°€ى§€ê³ ىˆëٹ” 것ىœ¼ë،œ ë‚کيƒ€ë‚¬ىٹµë‹ˆë‹¤.ي›„ىگىک 결과가 ë°œي‘œëگکى—ˆى„ ë•Œ, ى¼ë¶€ ىƒˆë„ˆى œى´ 머يپگ리 뉴ىٹ¤ ëڈ…ىگ들ى€ ى„±ى°¨ë³„ى´ ى›گى¸ى¼ ê°€ëٹ¥ى„±ى„ ى¼ى¶•ي–ˆë‹¤.뉴ىٹ¤ىœ„يپ¬ ي›„ى†چ 기ى‚¬ى—گى„œ 니ë‚ک 벌리ëٹ” "ي•کى´ë”” ë،œى´ى ê³¼ ê°™ى€ ى—¬ى„±ë“¤ى´ ê±°ëکê°€ ë…¼ىکëگکëٹ” ëڈ™ى•ˆ 벤ى²ک يˆ¬ىگ가가 ىگى‹ ىک ى†گى„ ي…Œى´ë¸” ë°‘ى—گ ى§‘ى–´ë„£ëٹ” 것ى—گ 대ي•œ 기ى‚¬ë¥¼ ë°œي‘œي–ˆى„ ë•Œ, ى´ ëھ¨ë“ 것ى´ ى‚¬ëŒë“¤ى„ 불ى¾Œي•ک게 ي–ˆëچک ê³³ى€ ى–´ë””ىک€ëٹ”ê°€?"ë¼ê³ 물ى—ˆë‹¤."[62][63]

벤ى²ک ى؛گي”¼ي„¸ى€ ى‚°ى—…ىœ¼ë،œى„œ 미êµى—گى„œ ى‹œى‘ëگکى—ˆىœ¼ë©°, ë¯¸êµ ê¸°ى—…들ى€ ى „ي†µى پىœ¼ë،œ 벤ى²ک ى؛گي”¼ي„¸ىک 대부분ى„ ë¯¸êµ ê¸°ى—…ى—گ ë°°ى¹کي•کëٹ” 벤ى²ک ê±°ëکى—گ ê°€ى¥ ë§ژى´ ى°¸ى—¬ي•´ى™”다.ê·¸ëں¬ë‚ک, 비미êµê³„ 벤ى²ک يˆ¬ىگê°€ ى¦ê°€ي•کê³ ىˆى–´, 비미êµê³„ 벤ى²ک ى؛گي”¼ي„¸ىک ىˆکى™€ ê·œëھ¨ê°€ [citation needed]ي™•ëŒ€ëگکê³ ىˆë‹¤.

벤ى²ک ى؛گي”¼ي„¸ى€ 다ى–‘ي•œ 개발 ëڈ„ىƒپêµى—گى„œ ê²½ى œ ë°œى „ىک ëڈ„구ë،œ ى‚¬ىڑ©ëگکى–´ ى™”다.ى´ë“¤ ى§€ى— ى¤‘ ىƒپ당ىˆکëٹ” 금ىœµë¶€ë¬¸ى´ ëچœ 발달ي•œ ىƒپي™©ى—گى„œ 벤ى²کى؛گي”¼ي„¸ى´ ى¤‘ى†Œê¸°ى—…(SME)ىک ىگ금ى ‘ê·¼ى„ ى´‰ى§„ي•کëٹ” ى—ي• ى„ ي•کê³ ىˆىœ¼ë©°, 대부분ىک ê²½ىڑ° ى€ي–‰ [citation needed]대ى¶œى„ ë°›ى„ ىگ격ى´ ى—†ë‹¤.

2008ë…„ىک ê²½ىڑ°, VCىک ىگ금 ى،°ë‹¬ى€ ى—¬ى „يˆ ى£¼ë،œ ë¯¸êµ ىگ금(2008ë…„ 2550ê±´ ى´ىƒپىک ê±°ëکى—گ 288ى–µ 달ëں¬ يˆ¬ىگ)ى´ 대부분ى„ ى°¨ى§€ي•کê³ ىˆëٹ” ë°کë©´, ë¯¸êµ ى´ى™¸ىک 벤ى²ک ى؛گي”¼ي„¸ ê±°ëک(다른 ê³³ى—گ 134ى–µ 달ëں¬ يˆ¬ىگ)ëٹ” ى£¼ë،œ ى¤‘êµê³¼ [64]ىœ ëں½ى—گى„œىک يڈ‰ê· 5%ىک ى„±ى¥ë¥ ى„ ë³´ى´ê³ ىˆىٹµë‹ˆë‹¤.ى§€ë¦¬ى پ ى°¨ى´ê°€ يپ´ ىˆک ىˆىٹµë‹ˆë‹¤.ىکˆë¥¼ 들ى–´, ىکپêµى—گى„œëٹ” 4%ىک يˆ¬ىگê°€ 벤ى²ک ى؛گي”¼ي„¸ى—گ يˆ¬ىگëگکê³ ىˆëٹ” ë°کë©´,[65] 미êµى—گى„œëٹ” ى•½ 33%ê°€ 벤ى²ک ى؛گي”¼ي„¸ى—گ يˆ¬ىگëگکê³ ىˆىٹµë‹ˆë‹¤.

VCىک ىگ금ى€ ي•œ ë‚کë¼ىک ê°œى¸ى£¼ىک [66]문ي™”ى™€ ê¸چى •ى پى¸ ê´€ë ¨ى´ ىˆëٹ” 것ىœ¼ë،œ ë‚کيƒ€ë‚¬ë‹¤.ى´ى½”노미ىٹ¤يٹ¸ Jeffrey Funkى—گ 따르면 ë¯¸êµ ىٹ¤يƒ€يٹ¸ى—…ىک 90% ى´ىƒپى´ 2019~2020ë…„ ى‚¬ى´ى—گ 10ى–µë‹¬ëں¬ ى´ىƒپىک ى†گى‹¤ى„ ى…ى—ˆىœ¼ë©° ى§€ë‚œ [67]25ë…„ê°„ VCë،œë¶€ي„°ىک يˆ¬ىگىˆکىµë¥ ى€ 공개ى£¼ى‹ى‹œى¥ىک ىˆکىµë¥ ى„ ê±°ىک ى›ƒëڈŒى§€ ى•ٹى•ک다.

미êµ

ë¯¸êµ ë²¤ى²ک ى؛گي”¼ي„¸ يک‘يڑŒىک ë³´ê³ ى„œى—گ 따르면, 벤ى²ک يˆ¬ىگ가들ى€ 2011ë…„ 4분기까ى§€ 3,752ê±´ىک ê±°ëکى—گ ى•½ 291ى–µ 달ëں¬ë¥¼ يˆ¬ىگي–ˆë‹¤.2010ë…„ ي•œ ي•´ ëڈ™ى•ˆ 3,496ê±´ىک [68]ê±°ëکى—گى„œ 234ى–µë‹¬ëں¬ىک ê°™ى€ ىˆکى¹ک다.

Dow Jones Venture Sourceىک ë³´ê³ ى„œى—گ 따르ë