Grande Récession de 2008

Ne doit pas être confondu avec Grande Dépression (1873-1896).

Pour la crise économique des années 1929 et suivantes, voir Grande Dépression.

La Grande Récession de 2008 (en anglais : Great Recession, en référence à la Grande Dépression de 1929)[1],[2],[3],[4], ou crise économique mondiale de 2008, est une récession dans laquelle sont entrés la plupart des pays industrialisés du monde, mis à part le Brésil, la Chine et l'Inde, à la suite du krach de l'automne 2008[5],[6], lui-même consécutif de la crise des subprimes de 2006-2007. Les États-Unis ont été les premiers à entrer en récession, en décembre 2007[7], suivis par plusieurs pays européens au cours de l'année 2008, ainsi que la zone euro dans son ensemble. La France n'entre comptablement en récession qu'en janvier 2009. Cette crise économique mondiale est considérée comme la pire depuis la Grande Dépression[8].

Cette crise est marquée par une forte hausse des prix du pétrole et des produits agricoles. La montée exorbitante des prix des actifs et celle associée de la demande sont considérées comme la conséquence d'une période de crédit facile[9], de dérégulations et de supervisions inadéquates[10] ou d'inégalités croissantes[11]. Avec la baisse des actions et des prix des maisons, de grandes banques américaines et européennes ont perdu beaucoup d'argent. En dépit des aides massives accordées par les États pour pallier les menaces de faillite et de crise bancaire systémique, il en a résulté une récession mondiale qui a conduit à un ralentissement du commerce international, à une hausse du chômage et à une baisse des prix des produits de base.

À partir de 2009, la plupart des pays ont dans un premier temps opté pour des politiques de relance. Début 2010, si la plupart semblaient sortir de la récession, le FMI restait prudent[12]. En effet, la récession laissait alors place à une croissance lente voire une stagnation économique, les plans de sauvetage et de relance ont fait exploser les dettes publiques, le chômage continuait d'augmenter, d'importants déséquilibres dans les balances des transactions courantes demeuraient, et des risques d'éclatement de nouvelles bulles financières étaient toujours à craindre[13]. En Europe, face au risque d'explosions de leur dette publique, les États mettent rapidement en place des politiques pro-cycliques de consolidation budgétaire mêlant hausse d'impôts et baisse des dépenses publiques. Si ces politiques de rigueur budgétaire parviennent à freiner l'augmentation de l'endettement public, elles accentuent encore davantage la progression du chômage et l'accroissement des inégalités.

Contexte

[modifier | modifier le code]Une énorme pyramide de dettes dans le monde

[modifier | modifier le code]Dès la fin des années 1990, certains économistes tels Maurice Allais notent que l'économie mondiale repose sur des niveaux jamais atteints de dettes, s'appuyant les unes sur les autres et créant une situation économique particulièrement instable qui pouvait déboucher sur une grave crise économique à l'aide d'un élément déclencheur[14]. De manière classique, cet excédent mondial de liquidités, qui est la contrepartie de l'endettement généralisé, se porte sur l'immobilier et les matières premières, dont les prix augmentent fortement durant les années 2000, ce qui provoque une inflation mondiale à un niveau élevé.

Dégonflement de la bulle immobilière

[modifier | modifier le code]

En 2005, The Economist notait une hausse rapide du prix des logements dans les pays développés. En cinq ans leur valeur était passée de 30 000 milliards de dollars à 70 000 milliards de dollars. Il écrit : « le marché du logement a joué un si grand rôle dans le soutien de l'économie américaine qu'un net ralentissement des prix des logements est susceptible d'avoir de graves conséquences »[15]. À la mi-2005, Alan Greenspan, alors à la tête de la Fed, notait déjà une bulle immobilière aux États-Unis (il déclare par euphémisme « au minimum il y a un peu d'écume ») ayant à l'esprit davantage qu'une bulle immobilière à l'échelle nationale plusieurs bulles locales[16]. Cette politique laxiste en matière de prêts immobiliers est encouragée par le gouvernement américain. D'autres pays connaissent également des bulles immobilières, en raison de l'excédent mondial de liquidités, par exemple le Royaume-Uni, l'Espagne et la France.

L'éclatement de la bulle immobilière dans de nombreux pays (États-Unis, Espagne, Royaume-Uni, France) a un effet direct sur les banques d'investissements, les hedges fund et, devant la défiance généralisée des banques vis-à-vis de leurs consœurs quant à leur juste valeur de leurs actifs et leur état de faillite potentiel, se traduit très rapidement par un blocage du marché interbancaire. La crise réduit l'activité dans le secteur de la construction, entraînant un effet négatif sur le PIB.

En dernier lieu, la baisse des prix immobiliers provoque un effet de richesse négatif sur les ménages propriétaires et les incitent à épargner.

Boom des matières premières

[modifier | modifier le code]

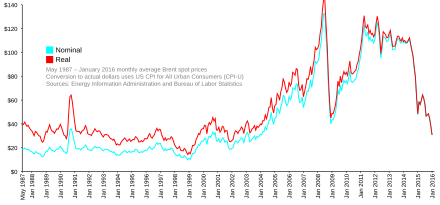

Les prix des matières premières ont connu un boom à partir de 2000 après une période de prix bas sur la période 1980-2000[17]. Le prix du baril de pétrole brut passe de 20 dollars en janvier 2002 à 134 en juillet 2008. En 2008, les prix de la plupart des matières premières, notamment le pétrole et les produits agricoles, connaissent un pic[18]. Les observateurs font remarquer que durant les années 2000, les fonds spéculatifs interviennent massivement sur le marché des métaux. « Le marché financier étant orienté à la baisse, des spéculateurs se sont réfugiés dans le commerce des matières premières, notamment le pétrole et les produits agricoles, amplifiant artificiellement la hausse des cours »[19]. Selon une étude de l'EPSCI, le London Metal Exchange (LME), qui est le marché des métaux de Londres, « est devenu depuis quelques années un marché avant tout spéculatif. La part des marchandises effectivement livrées à la suite de l'établissement d'un contrat sur le LME est tombée à moins de 1 % »[20]. Processus que le journal L'Expansion explique par une "financiarisation" des marchés de matières premières[17].

Cette hausse est directement une conséquence des injections massives de liquidités dans le système bancaire par les banques centrales, car une partie de ces liquidités a été investie sur le marché des matières premières, faisant donc monter les cours, selon Vincent R. Reinhart, ancien directeur du Board’s Division of Monetary Affairs de la Fed[21].

Le 2 janvier 2008, le prix du baril de pétrole dépasse 100 dollars[22]. Les banques, qui avaient acheté des contrats à terme sur le pétrole, ont massivement vendu après Lehmann dans une course aux liquidités[23], qui conduit à une forte baisse des prix : le baril de pétrole coûtait moins de 35 dollars fin 2008[24]. Les problèmes pétroliers et ceux liés à la hausse des produits agricoles furent l'objet de discussions au 34e sommet du G8 en juillet 2008[25]. En 2009, seuls les produits agricoles devraient échapper à la récession[26].

Inflation

[modifier | modifier le code]En février 2008, Reuters annonçait que l'inflation mondiale était à un niveau exceptionnel, et que l'inflation était à son niveau le plus haut depuis 10-20 ans dans de nombreux pays[27]. Plusieurs raisons à l'inflation ont été avancées : la politique monétaire expansive ou politique d'assouplissement quantitatif de la Fed pour faire face à la crise financière précédente qui a injecté « d'importantes sommes d'argent dans le système », la spéculation sur les produits de base, la hausse des prix des importations en provenance de la Chine , etc.[28].

À la mi-2007, les données du FMI montraient que l'inflation était à son plus haut dans les pays exportateurs de pétrole du fait qu'ils "stérilisaient" les devises étrangères. Ce terme technique signifie que les apports de devises étrangères accroissaient la masse monétaire des pays en question d'où un excès de monnaie par rapport aux biens et services disponibles. Cependant, l'inflation était également forte dans les pays en développement non exportateurs de pétrole[29]. L'inflation était également croissante dans les pays développés[30],[31] mais restait faible par rapport aux pays en développement.

Causes

[modifier | modifier le code]Fondements théoriques

[modifier | modifier le code]La crise peut être expliquée par les travaux de Hyman Minsky (Moment Minsky) et de Irving Fisher (déflation par la dette). Les années précédant la crise ont été marquées par un environnement de taux bas, causé par la politique d'Alan Greenspan alors à la tête de la Réserve fédérale des États-Unis. Cette politique fut mise en place afin de soutenir l'économie américaine à la suite de l'explosion de la Bulle Internet en 2001. Les ménages, profitant des faibles taux, ont commencé à s'endetter afin d'acquérir des biens immobiliers. En conséquence le prix des biens immobiliers augmenta fortement. Alors, une Exubérance irrationnelle s'empara des agents, qui se mirent à spéculer sur l'immobilier. En d'autres termes, de nombreux agents se sont endettés car ils anticipaient une hausse continue des prix. Ainsi, les dettes nouvellement crées étaient gagées sur la valeur future des biens acquis. Ainsi, une bulle spéculative se créa. A un moment donné (Moment Minsky), le marché se retourna. Les agents surendettés commencèrent à vendre leurs actifs immobiliers, ce qui entraina une chute des prix des biens. Cette chute des prix incita d'autre agents à céder leur biens, afin de se préserver contre une baisse future et ainsi de suite. A la fin, des agents se retrouvèrent avec des biens ayant perdu une grande partie de leur valeur, mais avec des dettes importantes. En d'autres termes, un grand nombre d'agents se retrouvèrent insolvables, et les institutions financières ayant accordé les prêts ne purent les recouvrir. Les dettes colossales furent détruites, ce qui entraina une déflation (déflation par la dette) ce qui se traduisit par une récession, mécanisme qui fut décrit par Irving Fisher à la suite de la Crise de 1929. Les séquences de la dépression, selon Irving Fisher sont les suivantes :

- Liquidation des dettes et ventes massives d'actifs

- Contraction de la monnaie de dépôt et réduction de la vitesse de circulation

- Chute des prix

- Chute des valeurs nettes des affaires et multiplication des faillites

- Chute des profits et réduction de la production

- Forte réduction de l'emploi et du commerce

- Perte de confiance et pessimisme liés aux faillites et au chômage

- Thésaurisation et nouvelle baisse de la vitesse de circulation

- Baisse des taux d'intérêt nominaux et hausse des taux réels

Il faut également noter que l'endettement fut favorisé par certains comportements des institutions financières. Ainsi, le Financial Crisis Inquiry Commission (FCIC) conclut que la crise aurait put être évitée et a été causée par:

- Des failles dans la régulation financière, la FED ayant été incapable de mesurer l'ampleur des emprunts toxiques.

- De mauvaises pratiques de gouvernance au sein des institutions financières. En particulier, une trop grande prise de risque à tous les niveaux de la part de nombreuses compagnies financières.

- Une combinaison explosive entre un trop haut niveau d'endettement des ménages et des institutions financières.

- Les responsables politiques importants étaient mal préparés pour affronter la crise. En particulier, un manque de compréhension du système financier. De plus, il y eut un manque patent d'éthique et de mise en responsabilité à tous les niveaux des institutions financières.

Crises bancaire et financière de fin 2008

[modifier | modifier le code]

Une crise financière et bancaire éclate en 2008, dont l'un des points d'acmé est la faillite de la banque d'investissement américaine Lehman Brothers en septembre 2008. Bien que focalisée essentiellement sur les quatre derniers mois de 2008, des éléments avant-coureurs de cette crise financière ont été repérés dès [35].

La crise financière et bancaire se propage très vite à l'économie réelle, avec des effets dévastateurs[36],[37].

Montagnes de dettes et assouplissement monétaire

[modifier | modifier le code]Le mécanisme de la création de la dette, dettes privées comme dettes publiques, l'absence de séparation entre banques d'affaires et banques de dépôt[38] ont été notés par de nombreux économistes. Le cas islandais, décrit comme un miracle peu de temps auparavant[39], se révélant typique d'un système où la politique d'endettement et le gonflement des bilans des principales banques locales durant les années 2000 atteint des niveaux dépassant plusieurs fois le PIB de l'Islande[40]. En 2008, les niveaux de la dette mondiale ont atteint des records[41].

Les représentants de l'École autrichienne d'économie ont accusé la décision d'Alan Greenspan de baisser les taux directeurs de la Fed à 1 % pendant un an. Cette politique aurait engendré un montant énorme de prêts qui aurait conduit à un boom insoutenable[42],[43]. Cependant, certains[Qui ?] considèrent que l'action de Greenspan dans les années 2002–2004 est motivée par la nécessité de sortir l'économie américaine de la récession qui a suivi, au début des années 2000, l'éclatement de la bulle Internet. Ce faisant, il n'aurait pas pu éviter la crise mais l'aurait seulement retardée[44],[45]. L'économiste Joseph Stiglitz considère lui que l'excuse des financiers qu'une politique monétaire laxiste générant un crédit trop bon marché justifie son mauvais usage par eux-mêmes est absurde[46].

Le , Anthony Faiola, Ellen Nakashima et Jill Drew écrivent un long article dans The Washington Post intitulé What Went Wrong[47]. Dans leur enquête, les auteurs soutiennent qu'Alan Greenspan (ancien président de la Réserve fédérale des États-Unis), Robert Rubin (ancien Secrétaire du Trésor) et Arthur Levitt (ancien président de la SEC) se sont opposés avec force à une réglementation des instruments financiers connus sous le nom de produits dérivés. Ils ajoutent que Greenspan cherche à saper les efforts de la Commodity Futures Trading Commission quand, sous la direction de Brooksley E. Born, elle cherche à réglementer les dérivés. Finalement, c'est ce type de produits qui aurait conduit à la crise économique.

Crise immobilière

[modifier | modifier le code]Les prêts hypothécaires américains ont été, à l'été 2007, l'élément déclencheur de la crise financière qui a entraîné la crise économique de 2008-2010. En effet, les banques ont fait des prêts à des taux raisonnables à des acheteurs n'ayant pas nécessairement le salaire adéquat pour payer les taux d'intérêt. Donc, les acheteurs n'étant pas en mesure de payer leur hypothèque, des milliers de personnes se sont retrouvées en situation de faillite. L'origine en est marquée par un communiqué émis le 9 août 2007 par BNP Paribas. Il indiquait que la banque suspendait la cotation de trois de ses fonds du fait de « l'évaporation complète des liquidités » de certains segments de marchés américains[48]. Ce qui pousse certains économistes à placer l'origine de la crise dans l'endettement des agents économiques américains.

S'ils n'ont pas à eux seuls provoqué une crise d'une telle ampleur, les prêts hypothécaires à risque (subprime) et ensuite la fermeture de deux fonds de la banque Bear Stearns sont les éléments ayant déclenché le mouvement touchant tout le système financier déjà fragilisé par :

- le transfert des actifs des banques au marché (titrisation),

- la création d'actifs complexes et opaques,

- l'incapacité des agences de notation à évaluer les risques des actifs,

- l'application de normes comptables dite de « fair value »,

- enfin, selon certains, les défaillances des régulateurs et des superviseurs à corriger les failles[49] dans un contexte où la finance est largement « déréglementée » et mondialisée.

Les économistes rappellent néanmoins la différence d'échelle existant entre les risques liés aux subprimes qui ne dépassaient pas 600 milliards en 2007 et dont la moitié sera récupéré et les crédits sans flux d'amortissement qui étaient de 12 000 milliards de dollars à la même période. Les subprimes sont tout au plus l'amorce qui fait déclencher une crise de la dette.

Les failles du système monétaire mondial

[modifier | modifier le code]La fin des accords de Bretton Woods qui imposait aux États d'être responsable de la valeur externe de leur monnaie a introduit un flottement de celles-ci, lui-même source du développement de produits financiers complexes, comme les produits dérivés[50]. Ce système mis en place lors des accords de la Jamaïque (1976) permet notamment au Japon, à l'Allemagne et à la Chine une politique mercantiliste d'accumulation de réserves et inversement aux États-Unis de gigantesques déficits extérieurs avec le privilège du dollar comme monnaie de réserve.

Une partie de la crise économique viendrait du déséquilibre de la balance commerciale américaine et de l'excédent chinois – qui pousse les États-Unis à emprunter massivement aux Chinois, mais aussi aux Japonais et aux pays producteurs de pétrole. Autrement dit, « une partie de la crise est due au déséquilibre entre une Amérique qui dépense et emprunte trop et une Chine qui consomme et importe trop peu »[51].

Modélisation de l'économie en question

[modifier | modifier le code]Pour James K. Galbraith, économiste proche de l'aile gauche du parti démocrate américain, la théorie mise en avant par Milton Friedman, selon laquelle tout contrôle des changes et des mouvements de capitaux est à proscrire, que les mouvements de capitaux libres permettront d'homogénéiser les changes et les taux d'intérêt et qui prévoyait que les crises seraient réglées beaucoup plus souplement et progressivement a été contredite par les faits[52].

Thierry de Montbrial estime que « l'illusion du marché parfait était d'une naïveté extrême » et que « l'illusion a été entretenue par la révolution des technologies de l'information qui, appliquée à la sphère financière, a entraîné une mutation complète du système »[53]. En termes keynésiens, cette illusion s'est accompagnée de la non-prise en compte des « esprits animaux » des acteurs et de l'absence d'une réflexion sur la manière de les canaliser[54]. D'où une réflexion engagée, une fois la crise survenue, sur la taille des banques et sur les moyens d'éviter qu'elles récupèrent les bénéfices et fassent supporter les pertes par les contribuables et l'ensemble du tissu économique.

L'outil mathématique qui a partiellement servi à justifier la financiarisation de l'économie est-il le bon ? La question revient à savoir si les cours financiers suivent un « hasard sage », du type du pollen dans le mouvement brownien ou au contraire « un « hasard sauvage » qui, comme son nom l'indique, est beaucoup plus insaisissable »[55],[56].

Les financiers en grande majorité sont partis de l'hypothèse que les cours financiers suivaient un « hasard sage », d'où l'application d'un certain type de mathématiques financières et l'adoption à partir de 1993 à l'initiative de la banque JP Morgan[57] de la VaR (Value at Risk) pour mesurer les risques financiers reposant sur des probabilités respectant la loi normale. Cet instrument a favorisé l'innovation et permis aux banques d'« échapper le plus possible à toute forme de réglementation contraignante » et de « pouvoir profiter à plein de la période d'euphorie financières des quinze dernières années ». Pour d'autres, les cours financiers suivent un « hasard sauvage ». Dès 1973, partant d'une hypothèse de « hasard dur », Benoît Mandelbrot a développé la théorie des fractales et du Mouvement brownien fractionnaire qui a été mal intégrée par les praticiens des marchés financiers. Avec la crise, la théorie du « hasard sage » en finance est de plus en plus remise en question. David Viniar, alors directeur financier de Goldman Sachs, a vu au moment de la crise de 2007-2010 des « choses qui étaient à 25 écarts-types, pendant plusieurs jours »[57] ce qui, [au regard du modèle classique (lois normales)], « a la même probabilité que de gagner 20 fois de suite au Loto »[58].

D'autres économistes posent encore plus radicalement le problème des mathématiques financières. Par exemple, pour Jon Danielsson de la London School of Economics, la « finance n'est pas la physique ; elle est plus complexe »[59] et les financiers jouent avec les modèles, ce que ne fait pas la nature. Joseph Stiglitz, prix Nobel d'économie considère que « les financiers ont failli par incompétence et cupidité » et sont la cause principale de la crise. Le système de rémunération par bonus des acteurs des marchés financiers favorisait trop la prise de risque et la déréglementation croissante des marchés empêchait tout rattrapage. Par ailleurs, ils rejettent la faute sur les États et demandent une réduction des déficits publics qui sont, en partie, le résultat des plans de sauvetage des banques. Les réglementations ayant peu changé, ils continuent de spéculer et ont servi de déclencheur à la crise de la dette publique grecque. Pour Stiglitz le système a besoin d'une réforme mêlant transparence, nouveaux systèmes de rémunération et réduction des leviers financiers et de l'importance du secteur qui pèse trop sur l'économie, car représentant 40 % du total du profit des entreprises[46].

Conséquences

[modifier | modifier le code]Grands traits

[modifier | modifier le code]Aux États-Unis, le National Bureau of Economic Research (NBER) a publié en décembre 2008 une analyse estimant que les États-Unis sont en récession depuis décembre 2007[60],[61], mettant fin à un cycle de croissance de 73 mois commencé en novembre 2001. Pour dater le début de la récession, le NBER se base sur « des facteurs autres que les mouvements ambiguës de la mesure trimestrielle du produit national sur le plan de la production »[62]. Il utilise pour définition d'une récession le « déclin significatif et durable (plusieurs mois) de l'activité économique qui se diffuse dans toute l'économie et qui est usuellement perceptible à travers notamment les indicateurs de production, d'emploi, de revenu etc. »[60]. Aux États-Unis les crises les plus importantes de l'après-guerre (1974 et 1981) ont duré environ seize mois[63]. James Mirrlees, « prix Nobel » d’économie 1996, envisage une récession de trois ou quatre ans[63].

En novembre 2008, l'OCDE a publié des estimations et prévisions selon lesquelles plusieurs pays membres (entre autres la Zone euro, les États-Unis et le Japon) auraient une croissance négative en 2009 et connaîtraient une montée du chômage, le nombre de chômeurs dans l'ensemble des pays de l'OCDE passant de 34 millions à l'automne 2008 à 42 millions en 2010[64]. En moyenne sur les pays de l'OCDE, le PIB diminuerait de 0,4 % en 2009 et croîtrait de 1,5 % en 2010[65]. Le creux économique serait atteint mi-2009[65].

Cette crise a également montré l'absence de découplage entre les cycles économiques et financiers des pays développés et ceux du reste de la planète[66]. En effet le ralentissement en Europe et aux États-Unis se transmet aux autres par le biais d'importations moindres[67] et de réduction des flux d'investissements. Par ailleurs la crise économique a entraîné une baisse des cours des matières premières (pétrole notamment) qui affecte notamment l'Argentine, une partie des pays d'Afrique et la Russie[68]. Enfin ces pays sont également directement affectés par la crise financière d'une part parce qu'ils subissent les effets du resserrement du crédit, par les problèmes que connaissent leur système bancaire et par le fait que de nombreux pays qui ne disposent pas d'une monnaie considérée comme « sûre » voient la crise financière se doubler d'une crise monétaire d'autant qu'ils ont parfois empruntés en devises étrangères. C'est notamment le cas de l'Islande (voir crise financière de 2008 en Islande) et de l'Ukraine, qui étaient fortement endettés à l'international en monnaie étrangère, ce qui les a rendus vulnérables à une dépréciation de leur propre monnaie.

Les pays les plus touchés sont la Hongrie, l'Espagne, l'Irlande, l'Islande, le Luxembourg, le Royaume-Uni et la Turquie[69]. Par exemple, la dette publique de l'Espagne passe de 36,3 % du PIB en 2007 à 101,7 % du PIB en 2015, selon une annonce officielle de la Banque d'Espagne. En plus de l'aléa financier, L'Espagne était vulnérable à cause de sa propre bulle immobilière[70].

Entrée des pays en récession

[modifier | modifier le code]Au second semestre 2008, l'Estonie[71], la Lituanie[72], l'Irlande[73], et la Nouvelle-Zélande[74] entrent en récession. Au troisième trimestre, le Japon[75], la Suède[76], Hong Kong[77], Singapour[78], l'Italie[79], la Turquie et l'Allemagne[80] entrent en récession. 15 pays utilisant l'Euro sont entrés en récession au troisième semestre[81]. Par ailleurs l'Union Européenne, les pays du G7 et tous les pays de l'OCDE ont eu une croissance négative au troisième trimestre.

Au quatrième trimestre, les États-Unis, le Royaume-Uni, l'Espagne[82], la Suisse[83] et Taïwan[84] entrent en récession. Des sept plus grandes économies quant au PIB seules la Chine et la Russie ont évité une récession en 2008. Dans l'année qui va jusqu'au troisième trimestre 2008, la Chine a connu une croissance de 9 % (jusqu'à une date récente, une croissance de 8 % était considéré comme le minimum nécessaire pour absorber la main d'œuvre qui quittait la campagne pour la ville[85]). L'Ukraine est en dépression depuis janvier 2009 avec une baisse du PIB de - 20 %[86].

Commerce international et production industrielle

[modifier | modifier le code]

À la mi-octobre 2008, le Baltic Dry Index qui permet d'évaluer l'activité maritime a baissé de 50 % en une semaine alors que le resserrement du crédit rendait plus difficile l'obtention de lettres de crédit par les exportateurs[88]. En février 2009, The Economist annonçait que la crise financière avait conduit à une crise de la production industrielle. Les plus fortes baisses d'activité se situant dans les pays tournés vers l'exportation[89]. En mars 2009, le journal britannique Daily Telegraph rapportait que de janvier 2008 à janvier 2009, la production industrielle avait chuté de : 31 % au Japon, 26 % en Corée du sud, 16 % en Russie, 15 % au Brésil, 14 % en Italie, 14 % en Allemagne[90]. La baisse de l'activité se traduit par une chute spectaculaire du commerce mondial fin 2008-début 2009 de plus de 10 %. Quelques analystes soutiennent alors que le monde était entré dans une période de démondialisation et de protectionnisme après des années d'intégration économique croissante[91],[92].

Les fonds souverains et les investisseurs privés du Moyen-Orient et d'Asie (y compris la Chine)[93] achètent de façon croissante des parts de sociétés européennes ou américaines y compris dans le domaine industriel[94]. En effet, à la suite de la récession elles sont à des prix très abordables[95],[96]. Le gouvernement chinois s'est particulièrement intéressé au secteur des ressources naturelles partout dans le monde[97] dans le but de sécuriser son approvisionnement en pétrole et minerais[98].

Dans la construction

[modifier | modifier le code]La crise financière mondiale de 2007-2008, a eu aux États-Unis un impact particulièrement dur sur le secteur du bâtiment. 2010 enregistre une baisse de 66 % du nombre de logements neufs par rapport à 2006. En 2010, la valeur de la construction neuve a encore diminué pour la quatrième année consécutive et a été évaluée à 377,4 milliards de dollars, soit 55 % de moins qu'à son apogée en 2006, où la construction de nouveaux bâtiments était évaluée à 843,6 milliards de dollars. Le nombre de personnes employées dans l'architecture et la construction a également diminué depuis 2006: plus de 7,9 millions de personnes étaient alors employées dans les deux industries, contre 5,7 millions en 2010, soit une baisse de 27 %[99].

Les dépenses énergétiques totales dans le secteur du bâtiment de 2008 à 2009 ont diminué de 8 % pour s'établir à 417,8 milliards de dollars, soit la plus forte baisse en pourcentage au cours des 30 dernières années[99]. Plus généralement, entre 2008 et 2010, la consommation d'énergie aux États-Unis a diminué de 2 % à 97,8 quads, baisse de la consommation qui peut être attribuée à la récession économique qui a suivi la crise.

|

Pour des raisons techniques, il est temporairement impossible d'afficher le graphique qui aurait dû être présenté ici. |

Ce type de courbe se vérifie aussi pour l'Angleterre[100].

Emploi

[modifier | modifier le code]Pour l'organisation internationale du travail (OIT) au moins 20 millions d'emplois devraient être perdus d'ici fin 2009 et le nombre de personnes au chômage dans le monde devrait atteindre environ 200 millions de personnes. Les principaux secteurs touchés seraient : le bâtiment, l'immobilier, les services financiers et le secteur automobile[101]. Si la récession s'intensifie, le nombre de personnes sans emploi devrait croître de 50 millions selon les prévisions de l'OIT[102].

En novembre 2008, l'OCDE a publié des estimations et prévisions selon lesquelles plusieurs pays membres (entre autres la Zone euro, les États-Unis et le Japon) connaîtraient en 2009 une montée du chômage, le nombre de chômeurs dans l'ensemble des pays de l'OCDE passant de 34 millions à l'automne 2008 à 42 millions en 2010[64],[65]. Dans les Perspectives pour l'emploi publiées en septembre 2009, l'OCDE publie que, depuis fin 2007, les pays membres de l'organisation avaient vu le nombre de chômeurs progresser de quinze millions de chômeurs et prévoit dix millions de chômeurs dans les mois qui viennent[103].

Marchés financiers

[modifier | modifier le code]La crise économique qui peut être aussi vue pour partie comme le versant économique de la crise financière mondiale débutant en 2007, a eu trois conséquences

- Un accroissement de la concentration bancaire (par exemple: le 3 octobre 2008, Wachovia est rachetée, pour 15 milliards de $ par Wells Fargo, redonnant à ce dernier la première place mondiale[104], le 5 octobre 2008, BNP Paribas prend le contrôle de Fortis en Belgique et au Luxembourg pour 14,7 milliards d'euros, tandis que l'État belge devient le premier actionnaire du groupe français[105], etc.

- Un fort engagement des pouvoirs publics pour sauver les banques et par là le système financier. Cet engagement s'est traduite par une aide directe des États aux banques par voie de recapitalisation et de garanties apportées pour certains actifs (plan Paulson de 2008, du nom d'Henry Paulson, secrétaire au Trésor des États-Unis et ancien président[106] de la banque Goldman Sachs) et enfin baisse des taux d'intérêt des banques centrales (celles-ci bien que non directement liées à l'État de nos jours sont quand même la propriété de tous et ont pour mission de protéger le bien commun).

- Mise en place de nouvelles régulations financières, avec notamment le Dodd–Frank Wall Street Reform and Consumer Protection Act de juillet 2010.

Voyages et tourisme

[modifier | modifier le code]Selon Zagat'z 2009 U.S. Hotels, Resorts & Spas survey, les voyages d'affaires ont décru en 2008 à la suite de la récession. 30 % des personnes interrogées déclaraient voyager moins pour affaire tandis que seulement 21 % affirmaient voyager plus[107]. Les raisons de ce déclin incluent des changements de la politique des entreprises dans ce domaine, l'incertitude économique, et les prix élevés du transport aérien. Les hôtels répondent à cette baisse par des promotions et des négociations avec les hommes d'affaires et les touristes[107],[108].

Pays les plus affectés

[modifier | modifier le code]Si la crise affecte tous les pays, certains sont plus touchés que d'autres. Trois indicateurs permettent de mesurer l'impact de la crise et de dresser un tableau d'ensemble : les dévaluations, la baisse des cours des actions et la montée des « spreads » (différentiel de taux d'intérêt) des obligations émises pour financer les budgets publics[109]. Selon le International Economics Bulletin de juin 2009 de la Carnegie Endowment for International Peace, trois pays d'Europe de l'Est - la Hongrie, la Pologne, et l'Ukraine - tout comme l'Argentine et la Jamaïque sont les pays les plus touchés par la crise[109]. À l'inverse, parmi les pays développés, seule l'Australie devrait éviter l'entrée en récession[110].

La Grèce est l'un des pays les plus touchés. En novembre 2009, le pays accusait un déficit de 12,7 %[111] dans son économie, alors que la crise s'estompait en Amérique. Encore dans les années 2010, l'économie grecque est en grande difficulté.

Risques d'instabilité politique

[modifier | modifier le code]En décembre 2008, la Grèce a connu une période de trouble qui s'est poursuivie jusqu'en février[112]. En janvier 2009, à la suite de protestations et de heurts avec la police liés à la façon dont le gouvernement islandais avait géré l'économie, de nouvelles élections ont dû être organisées deux ans avant le terme normal. À la suite de la crise financière des troubles sont également survenus en Lettonie et en Lituanie[113],[114].

Les pays asiatiques ont également été le théâtre de diverses protestations. Les communistes alliés à d'autres ont manifesté à Moscou pour protester contre les plans économiques du gouvernement. Des manifestations ont aussi eu lieu en Chine[115] où, à la suite de la baisse de la demande des pays de l'Ouest, les exportations ont fortement baissé provoquant une hausse du chômage. Des experts envisagent également une instabilité politique dans des pays développés[116],[117].En mars 2009, la maison d'un ancien dirigeant de la Royal Bank of Scotland est vandalisée. L'incident a été précédé de menaces adressées aux bénéficiaires de bonus de l'assurance American International Group (AIG)[118],[119].

L'inflation des prix alimentaires et pétroliers, conséquences de la crise et des politiques monétaires expansionnistes qui ont suivi, est considérée comme une des raisons ayant poussé la population dans la rue lors de la révolution égyptienne de 2011[120] et lors de la Révolution tunisienne de 2011, qui ont conduit à un changement de gouvernement dans ces deux pays, et ont eu une influence sur la guerre civile libyenne de 2011. À partir du 17 septembre 2011 le mouvement Occupy Wall Street proteste contre les abus du capitalisme financier, à la suite de la crise financière et des sauvetages bancaires massifs avec des fonds publics[121].

Augmentation du nombre des suicides

[modifier | modifier le code]Plusieurs études montrent une augmentation du nombre des suicides en Europe depuis le début de la crise. Ils ont ainsi augmenté de 40 % en Grèce en 2011 et de 7 % depuis 2008 dans les pays membres les plus anciens de l'Union européenne[122]. Les taux de suicides ont augmenté de 30 % aux Pays-Bas entre 2008 et 2012 (passant de 1353 à 1753 décès)[123].

Politiques de lutte

[modifier | modifier le code]Politiques monétaires

[modifier | modifier le code]Lorsque les États-Unis sont entrés dans la grande récession à la fin 2007, le taux d'escompte de la FED se situait à 6,25 %. En décembre 2008, il a été réduit à 0,5 % avec un taux des fonds fédéraux de zéro[124]. Ainsi, pour injecter des liquidités supplémentaires dans l'économie, avec des taux d'intérêt très bas, voire négatifs, les banques centrales se sont tournées vers des méthodes dites "non orthodoxes". Basé sur l'expérience japonaise en 1995[125], en novembre 2008 la FED a lancé QE1 (quantitative easing en anglais, ou d'assouplissement quantitatif) en achetant 100 milliards de $ des titres adossés à des hypothèques par mois pendant 17 mois[126]. Selon la Banque d'Angleterre, cette mesure est l'équivalent moderne de la planche à billet[127]. Ainsi, la Banque centrale se met à acheter des bons du trésor (ce qui revient à prêter à l'État) et d'autres titres financiers :

- elle met donc de l'argent en circulation dans l'économie

- elle augmente ainsi les réserves du secteur bancaire

QE1 a été considéré comme un succès en soutien des politiques de relance et en facilitant le recours à l'emprunt par les États. Ainsi, il a été suivi par trois autres programmes, qui ont pris fin avec QE4 en octobre 2014, après l'achat cumulatif des obligations d'une valeur de 4500 milliards[128] de dollars (25 % du PIB par rapport de 5 % en moyenne)[129]. À cette date, la FED a annoncé qu'il était approprié de maintenir la fourchette cible de son taux directeur entre 0 % et 0,25 % « pour un temps considérable » après la fin de son programme d'achat d'actifs des fonds fédéraux, surtout si l'inflation projetée continue à fonctionner en dessous de 2 % -- l'objectif à plus long terme du comité, et à condition que les anticipations d'inflation à long terme restent bien ancrées.

Des programmes de QE similaires ont été lancés par la Banque d'Angleterre (2009), la Banque du Japon (2013) et de la BCE (mars 2015). Ces mesures ainsi que des taux de dépôt de la banque centrale négatifs en mars 2016 (au Danemark, Japon, Suède, Suisse et à la BCE[130]) ont donné lieu à des rendements faibles records, voire parfois négatifs, sur les obligations d'État.

Bien que la reprise dans les économies développées a amélioré modestement depuis 2009-10, de nombreux pays (surtout en Europe et les pays producteurs de matières premières) sont toujours face à des forts obstacles de l'héritage de la crise financière mondiale. De plus, la faible performance de l'économie mondiale au cours des dernières années a soulevé des préoccupations d'une "nouvelle normalité" de croissance plus faible[131],[132]. La faiblesse généralisée de l'investissement dans le monde entier, non seulement retient la croissance actuelle, mais réduit également le potentiel de croissance dans l'avenir[133]. Pourtant, en décembre 2015, la FED a relevé son taux d'intérêt de référence entre 0,25 et 0,50 pour cent - marquant la première augmentation de près d'une décennie, marquant peut-être le "début de la fin"[134],[135].

Les effets du Quantitative Easing (QE)

[modifier | modifier le code]Juger les effets, sans parler du succès, de QE est extrêmement difficile. En effet, le QE est une partie de la politique monétaire, dans un mix d'autres politiques (y compris la politique budgétaire, les réformes structurelles et la régulation prudentielle) qui doivent être combinées intelligemment pour atteindre le succès[136]. De plus, à en juger le succès dépend de quels critères on utilise, y compris les résultats par rapport à un scénario "de base de politique inchangées", et leurs effets sur la confiance et les anticipations d'inflation du public[137].

Par exemple, en 2001 la Banque du Japon a été la première Banque centrale à attaquer les fortes pressions déflationnistes et un taux de change réel surévalué par des politiques monétaires "non orthodoxes". Dans l'éventualité, ces mesures se sont avérées insuffisantes pour empêcher une décennie perdue[138]. Avec le recul, ces mesures «non orthodoxes» étaient trop peu et trop tard. En effet, pour ressusciter une économie moribonde, une politique budgétaire beaucoup plus expansionniste était nécessaire, complétée par des réformes structurelles difficiles mais nécessaires[139].

En fait, basé sur l'expérience japonaise, la politique QE plus agressive de la FED a été jugé par le FMI[140],[141], la Banque d'Angleterre, la FED et la BCE, d'avoir réussi à arrêter la crise financière de 2009. Cela dit, d'autres objectifs de la FED d'inverser les pressions déflationnistes et ramener "l'inflation de base" à environ 2 pour cent n'a pas encore été atteint après 6 ans - bien que le taux de chômage a chuté à des niveaux avant la récession. Ce paradoxe est en grande partie un reflet du rebond timide dans l'investissement privé et des taux de croissance de l'économie réelle, bien inférieurs à la moyenne post-récession.

La logique de cette stratégie était simple : si vous baissez le prix de quelque chose, les gens en demanderont plus. En conséquence, les taux d'intérêt plus bas devraient « normalement encourager » les individus et les entreprises à emprunter et investir davantage, entraînant ainsi l'économie hors du marasme. Cependant, jusqu'à présent, cette stratégie a donné des résultats décevants en Europe et au Japon, en grande partie parce que le niveau d'endettement des ménages et des entreprises a grimpé en flèche depuis 1989. En effet, les ménages ont refinancé leur dette existante à des taux inférieurs et «sauvé» ce bonus, plutôt que d’augmenter la consommation. De même, les entreprises face à la demande faible, ont utilisé la dette au faible taux de racheter leurs actions pour améliorer leurs prix, plutôt qu'augmenter leurs investissements productifs.

Au même temps, en dépit de ces améliorations, la taille du bilan de la FED en 2015 a quintuplé à 4500 milliards [128] de dollars, soit 25 pour cent du PIB et la dette publique totale[142]. Bien que les taux d'intérêt extrêmement bas réduisent les frais de service de la dette publique, ils soulèvent au même temps des questions difficiles sur la solvabilité des compagnies d'assurance-vie, les fonds de pension et les systèmes de sécurité sociale, sans parler de la question épineuse d'une stratégie de sortie éventuelle et l'augmentation des risques systémiques[143].

En effet, les compagnies d'assurance et fonds de pension ont émis des polices d'assurance-vie à des taux beaucoup plus élevés de rendement promis que les rendements des obligations d'État actuels. Compte tenu de l'incertitude sur la stabilité du système financier, ceci a conduit à une fuite massive vers la qualité. Cela, à son tour conduit logiquement à une forte hausse des prix des obligations et donc à des taux d'intérêt historiquement bas, sans précédent. Ainsi, les craintes d'un effondrement financier, ont conduit à la situation bizarre que plus de 11,700 milliards [128] de dollars, soit plus d’un tiers de la dette publique des pays de l'OCDE avaient les taux d'intérêt négatifs (TINs) en juin 2016[144].

Avec le recul, le QE offre un plancher implicite (un "put" en anglais) aux prix des actifs - soulevant des inquiétudes importantes sur l'aléa moral[145],[146]. En effet, la création monétaire massive a largement coulé dans l'augmentation forte des prix des actions et de l'immobilier, qui a bénéficié de façon très disproportionnée les plus riches de la société, en aggravant considérablement les écarts de revenus d'après-guerre. Par conséquent, le QE soulève de sérieuses questions concernant la façon dont cette situation atypique sera normalisée sans grands effets sociaux-économiques[147]. Finalement, dans le cas d'une future récession mondiale, une nouvelle relance budgétaire ou monétaire sera limitée par la forte augmentation de la dette des pays de l'OCDE entre 2008 et 2015 (de 79,9 % à 111,2 % du PIB)[148]. Ces exemples illustrent la complexité de l'assouplissement quantitatif, et la difficulté d'évaluer les points de vue très divergents sur ses succès et échecs, mentionné ci-dessous.

D'abord, les liquidités injectées n’ont pas toujours été utilisées de façon appropriée. Lorsque l’État américain a fourni de nouveaux capitaux aux banques en échange d’actions privilégiées une partie de cet argent a été utilisée pour financer des bonus, des rachats d’action et des dividendes au risque d’aggraver nettement le risque de futurs problèmes[149]. Cette politique a aussi des points plus négatifs. Par exemple Patrice Blanc le directeur de Newedge, un des leaders mondiaux du courtage des dérivés, craint « la formation d'une nouvelle bulle sur les marchés »[150] à la suite d'une part des taux très bas et d'autre part d'opérations de carry trade sur le dollar.

Toutefois, pour l'économiste Daniel Cohen l'excès de liquidités ne viendrait pas principalement des politiques monétaires et notamment celle d'Alan Greenspan qui est souvent vue comme à l'origine de la présente crise financière. Elle tiendrait surtout à deux facteurs plus structurels : le fort excédent commercial chinois et les pays producteurs de matières premières qui placent une très grande part de leurs excédents sur les marchés financiers[151]. D'autres, comme Paul Grignon, auteur de L'Argent Dette, considèrent que les banques privées ont pris le contrôle de la quasi-totalité de l'émission de l'argent. La crise proviendrait donc, dans un système basé sur l'usure, du caractère impayable de la dette, les banquiers ne créant que l'argent du prêt, et pas l'argent nécessaire pour rembourser les intérêts. Par conséquent, le système serait condamné dès le départ à la faillite. Il serait donc nécessaire pour les États de mettre fin à l'indépendance des banques centrales et de reprendre le contrôle de la création monétaire.

Plans de relance

[modifier | modifier le code]Le plan de relance de l'économie française annoncé en octobre 2008 puis complété en janvier 2009, s'est élevé à 48 milliards d'euros, dont 26 milliards pour les PME (17 milliards à travers les banques - livrets d'épargne populaire pour les prêts aux entreprises - et 5 milliards à travers la garantie bancaire d'OSEO, complétés de 4 milliards supplémentaires sur 2009). Ce plan est désormais mis en œuvre par Patrick Devedjian. Le président Nicolas Sarkozy pose comme condition aux banquiers qu'ils limitent leurs bonus et les dividendes versés aux actionnaires. Certains banquiers acceptent de jouer le jeu tout en indiquant que les aides aux banques ne sont pas des subventions mais des prêts qui seront intégralement remboursés et largement profitables à l'État[152]. Les bonus bancaires ont été taxés dès 2010. Le plan de relance prévoyait par ailleurs 1 000 projets, chantiers d'infrastructures publics. Ces projets sont annoncés par le Premier ministre, François Fillon, le 2 février 2009.

Le Royaume-Uni met en place un plan de recapitalisation de ses banques en difficulté. Il a tenté d'imposer des baisses de taux d'intérêt[153]. Pour autant, au Royaume-Uni comme dans d'autres pays, l'accès au crédit a pu se resserrer face à une situation économique qui s'aggravait[154]. Le gouvernement britannique établit un plan de relance de 10 milliards d'euros pour les PME anglaises. L'état britannique nationalise en partie ses banques : il va monter de près de 60 % à 70 % du capital de la Royal Bank of Scotland ; il détient également près de 44 % de la nouvelle banque Lloyds Banking Group, issue du rachat de HBOS par Lloyds TSB. Gordon Brown sollicite une solution internationale[155]. En mars 2009, lors de son déplacement à Washington, Gordon Brown a proposé un «New Deal global» à Barack Obama[156]. Ce nouveau New Deal prendrait la forme d'« un accord selon lequel chaque pays injecterait des ressources dans son économie » en vue d'une « relance verte » de l'économie. Il suppose aussi que tous les pays « se mettent d'accord sur des principes communs de régulation financière » et sur « des changements dans leur système bancaire »[157].

L'Espagne met en place depuis le début de l'année 2008 un plan de soutien de plus de 20 milliards d'euros pour la relance de l'économie[158]. Le gouvernement norvégien présente un plan de 100 milliards de couronnes (11 milliards d'euros) destiné à relancer les prêts aux ménages et aux entreprises et atténuer les effets de la crise financière[159]. L'Allemagne adopte un plan de relance de 60 milliards d'euros en 2009[160]. Angela Merkel s'est vue contrainte d'amplifier les mesures de soutien pour 2010, face aux difficultés grandissantes des banques régionales allemandes pour financer l'économie. La chancelière a indiqué vouloir « suivre l'évolution de la situation et prendre de nouvelles mesures si c'est nécessaire » pour apporter des liquidités aux entreprises. Elle a défendu devant les députés le projet de budget 2010, qui prévoit un déficit record de 85,8 milliards d'euros[161].

Aux États-Unis, Barack Obama fait voter au Congrès un plan ambitieux de 825 milliards de dollars, sur deux ans, pour la relance de l'économie américaine[162]. Le nouveau président américain choisit d’investir dans l’énergie, l’éducation, la santé et les nouvelles infrastructures[163]. La nouvelle administration a par ailleurs promis un contrôle plus sévère de l'affectation des 350 milliards de dollars restants du plan Paulson de sauvetage du système financier adopté fin 2008 par le gouvernement George W. Bush. Enfin, le gouvernement américain soutient fortement les programmes d'innovation à travers le SBIR (Small Business Innovation Research): pour l'accès des PME aux marchés des grandes entreprises, mais aussi en finançant, sur aides publiques en subventions, de nombreux programmes de R&D[164]. Sur les 800 milliards d'euros du plan de relance américain, 37 milliards sont consacrés aux technologies numériques[165]. Lors de sa première conférence de presse depuis son investiture, Barack Obama a rappelé que «l’État est désormais le seul acteur économique à pouvoir sortir l’économie de l’ornière, et les baisses d’impôts ciblées ne peuvent pas résoudre les problèmes financiers. Le gouvernement fédéral est la seule entité qu’il reste, avec les ressources nécessaires pour réanimer l'économie.»[166]. À partir de 2010, le président des États-Unis entend réguler le marché bancaire et financier et taxer les profits bancaires[167].

Le Québec table sur un soutien des PME dans leur accès au crédit par une garantie des financements (un milliard de dollars). Ce programme d'accès au crédit, intitulé Renfort, s'adresse aux entreprises en exploitation depuis au moins trois ans, et qui doivent avoir généré des fonds positifs dans deux des trois dernières années. La Fédération canadienne de l'entreprise indépendante (FCEI), regrette que le gouvernement ne fasse pas plus d'effort à travers des aides directes auprès des plus petites entreprises en difficulté[168].

Le gouvernement chinois lance dès 2009 un plan de plus de 500 milliards de dollars également pour soutenir la demande intérieure et les investissements innovants[169]. Des risques de protectionnisme de la part des États apparaissent pour protéger les emplois de la mondialisation[170]. Or cette tendance est volontairement freinée car dangereuse à plus long terme pour la croissance mondiale. Un rapport de l'OCDE[171] (Objectif Croissance 2009) publié le 3 mars 2009, préconise de façon prioritaire les réformes qui ont pour but de renforcer le capital humain, de même que les réformes destinées à intensifier la concurrence sur les marchés de produits[172],[173]. Un nouveau rapport publié en mars 2010, préconise de s'éloigner peu à peu des plans d'urgence, au profit de politiques d'investissements (crédit d'impôt et subventions directes) en Recherche-Développement, de libéralisation de l'accès au commerce et aux professions libérales, afin de limiter le chômage longue durée, stimuler l'innovation et le développement de nouvelles entreprises et emplois. L'assainissement de certaines autres dépenses publiques sera prioritaire[174]. Selon le rapport, les pays devront privilégier les mesures qui induisent un accroissement du taux d'emploi, jugées plus efficaces en matière de réduction du déficit public que celles qui passent par une hausse de la productivité de la main d'œuvre. Une baisse du chômage réduit les prestations sociales et contribue donc à faire baisser le déficit, note l'OCDE. Le sommet du G20 pose, en avril 2009, les jalons d'un « nouvel ordre économique mondial » basé sur l'identification des paradis fiscaux, le triplement des ressources du Fonds monétaire international et un fonds d'aide au financement du commerce et de relance des échanges mondiaux[175].

Chronologie

[modifier | modifier le code]Les États lancent ou prévoient de lancer des politiques de relance avec la volonté affichée de réduire l'ampleur de la crise économique :

- Au début de 2008, le gouvernement fédéral américain avait mis de l'avant un programme de relance de 168 milliards USD[176] ;

- En septembre 2008, le gouvernement fédéral américain met en place le plan Paulson, un programme de 700 milliards USD d'apurement de la crise financière[177] ;

- Le 14 octobre 2008, l'Australie annonce un plan de relance de 65 milliards de dollars américains ;

- Le 28 octobre, le gouvernement du Royaume-Uni crée un plan de sauvetage bancaire[178] ;

- Le 30 octobre, le Japon annonce un plan de relance de 260 milliards de dollars américains augmentant d'autant le budget de l'État japonais ;

- Le 5 novembre 2008, l'Allemagne annonce un plan de 63 milliards de dollars américains ;

- Le gouvernement chinois annonce le 9 novembre un plan de relance de 15 % du PNB dans les deux ans à venir pour relancer la croissance. Les 4 000 milliards de yuans (soit 454 milliards d’euros ou 573 milliards de dollars américains) iront à des grands travaux d’infrastructures (beaucoup de travaux ferroviaires, de ports, d'autoroutes et de grands travaux hydrauliques (45 %), à la reconstruction du Sichuan (25 %), au développement des campagnes (9,25 %), à l'environnement, principalement des stations de traitement des eaux usées (8,7 %), des logements sociaux (7 %) et pour la santé (1 %)). Ce budget prévu contient les 1 000 milliards de yuans décidés pour la reconstruction de la province du Sichuan en juin 2008 à la suite du séisme du Sichuan de mai 2008[179] ;

- Le 18 novembre, le Congrès américain dépose un projet de loi visant à établir un plan de 700 milliards de dollars américains :

- Le 24 novembre, le gouvernement du Royaume-Uni détaille un plan de relance de 30 milliards de dollars américains ;

- Le 26 novembre, confirmation par Bruxelles d'un plan européen de 163 milliards de dollars américains. Il s'agit ici surtout d'assurer un minimum de cohésion entre les plans de relance nationaux qui constituent l'essentiel du chiffre annoncé[180].

- Le 4 décembre, le président français présente un plan de relance de 26 milliards d'euros (11,4 milliards destinés au soutien de la trésorerie des entreprises, 10,5 milliards aux investissements publics, 2 milliards au logement et à l'automobile, 1,2 milliard aux mesures emploi et 0,8 milliard à la prime de solidarité active[181]. Parallèlement, un ministre chargé de la relance est nommé. Sur ce plan les avis divergent, Bruno Ventelou craint qu'il relève du keynésianisme hydraulique[182], au contraire pour Jean-Marc Vittori ce plan se situerait plutôt du côté d'une politique de l'offre[183], car pour lui l'essentiel des mesures visent d'abord les entreprises.

- En janvier 2009, le gouvernement allemand annonce un deuxième plan de relance au montant de 50 milliards USD[176] ;

- 25 mars 2009, le gouvernement du Royaume-Uni n'arrive pas à vendre autant de bons du trésor que prévu pour financer sa dette, Gordon Brown se voit contraint de renoncer à un nouveau plan de relance[184].

Débats

[modifier | modifier le code]Hélène Rey[185], professeur à la London Business School, estime que si le risque de stagnation appelle des politiques de relance budgétaire, celles-ci peuvent également constituer une menace pour la capacité à émettre de la dette pour les États. Elle estime à 525 milliards de dollars le montant nécessaire pour maintenir aux États-Unis le taux de chômage à 5 %. Dans ce cas, concernant la situation financière, tout ce que l'État pourra retirer de la revente des parts des banques et des institutions financières qu'il a recapitalisées apparaît comme primordial pour sortir de l'ornière.

Peer Steinbrück, ministre des finances allemand, a mis en garde le 6 décembre 2008 contre le risque de dépenser des sommes considérables en pure perte et d'augmenter la dette publique[186]. Il critique la baisse de TVA décidée au Royaume-Uni, considérant que « la seule conséquence sera de porter la dette britannique à un niveau tel qu'il faudra une génération entière pour la rembourser[187]. »

Premiers bilans

[modifier | modifier le code]Allemagne

[modifier | modifier le code]Le nouveau gouvernement adopte des mesures de relance de façon à doper la demande intérieure et de moins dépendre des exportations.

Chine

[modifier | modifier le code]Sur les neuf premiers mois de 2009, la Chine a connu une croissance de 7,7 %. Cette croissance est liée au plan de relance mais aussi aux banques chinoises qui ont fortement accru leurs prêts (75 % de plus sur les neuf premiers mois de 2009 par rapport à l'année 2008)[188]. Mais environ 20 % de ces sommes auraient été utilisées à des fins spéculatives provoquant une flambée boursière à la bourse de Shanghai et à la bourse de Hong Kong[189].

Pour la Banque mondiale, la croissance chinoise a été tirée par les investissements et par la consommation qui s'est bien tenue. Toutefois pour cette institution, le pays doit revoir son modèle de croissance fondé sur les exportations. En effet, les pays développés clients de la Chine ne devraient pas connaître un redémarrage lent[190] et par ailleurs des tendances protectionnistes semblent faire jour. La croissance chinoise a un effet positif sur nombre de pays africains producteurs de matières premières qui ont vu leur croissance soutenue par la demande chinoise[191]. D'une façon générale, ce pays semble vouloir renforcer son influence en Afrique notamment par le biais d'un fonds sino-africain de développement[192].

États-Unis

[modifier | modifier le code]Aux États-Unis, le PIB a progressé de 0,9 % au cours du troisième trimestre 2009 (3,5 % en tendance annuelle), mais l'économie peinait à créer de nouveaux emplois[193] ; en octobre 2009, le taux de chômage a passé les 10 %[194]. il était à 9,6 % en octobre 2010, mais à 9,8 % en novembre[195]. En 2010, Barack Obama annonçait un chômage qui resterait élevé jusqu'en 2020[196] mais en septembre 2014, le taux est de 5,9 % soit 9,3 millions de personnes, le plus bas alors de sa présidence. La participation au marché du travail, qui compte les personnes ayant un emploi et celles qui en recherchent un activement, est à cette date de 62,7 %[197].

Si la Fed continuait début octobre 2009 à maintenir des taux d'intérêt directeurs compris entre 0 % et 0,25 %, elle commençait à réduire ses interventions. Il faut dire que son bilan est passé de 875 milliards de dollars en août 2007 à 2 200 milliards en octobre 2009[198].

France

[modifier | modifier le code]En France, le chômage progresse de deux points entre fin 2007 et juillet 2009 où il a atteint 9,8 %[199]. Après un maximum à 9,9 % au premier semestre 2010 (l'OCDE s'attendait à cette poursuite de la hausse), le chômage a amorcé une baisse sur les semestres suivants, pour atteindre 9,3 % à la fin de l'année. La croissance a rebondi en 2010 (PIB : + 2 %, en regard de l'effondrement de 2009), mais s'est ralentie en 2012 comme en 2013[200]. Le chômage suit une progression constante, dépassant les 10 %. Il touche spécialement les jeunes et les plus de 50 ans.

Suisse

[modifier | modifier le code]La Suisse résiste mieux à cette crise que d’autres pays. Le creux, atteint au deuxième trimestre 2009, a vu un recul total du PIB de 3,3 %, un taux bien inférieur au Japon (-8,7 %), l’Italie (-6,8 %), le Royaume-Uni (-6,4 %), l’Allemagne (-5,9 %), les États-Unis (-4,1 %) ou la France (-3,9 %)[201]. Cependant, le chômage a fortement augmenté. Le sauvetage de l’Union de banques suisses, la plus importante du pays, a cependant permis à la confédération de faire un profit d’1,2 milliard de francs suisses sur l’exercice 2009. En 2009, le PIB a reculé de 1,9 %. En Europe, seules la Pologne et la Norvège ont fait mieux. Au deuxième trimestre 2010, le PIB était en hausse de 3,6 % par rapport à l'année précédente, regagnant ainsi son niveau d'avant crise. Sur l'année 2010, la croissance se chiffre à 2,6 %. Le chômage a plafonné à 4,5 % en janvier 2010 puis a baissé à 3,6 % à la fin de l'année. La dette des collectivités publiques par rapport au PIB est passée de 43,4 % en 2007 à 38,3 % en 2010[202],[203].

Effets sur la dette publique

[modifier | modifier le code]Selon le FMI, la dette publique des dix pays les plus riches de la planète devrait passer de 78 % en 2007 à 114 % en 2014[204]. Les États-Unis devraient émettre pour 1 300 milliards de dollars de bons du trésor (qui servent à financer la dette publique) les pays européens quant à eux devraient en émettre pour une somme équivalente à 900 milliards de dollars[205].

Lors du G20 de Londres en avril 2009, Les pays ont opté pour une relance globale de 5 000 milliards de dollars pour 2009 et 2010 qui devrait entraîner un dérapage budgétaire au niveau mondial de 2 500 milliards en 2009 et 2010[206].

Par ailleurs à l'occasion de la crise financière mondiale débutant en 2007, l'Europe et les États-Unis ont accordé 14 000 milliards de dollars de garanties aux banques[207]. Kenneth Rogoff, un professeur d'économie d'Harvard, a étudié avec Carmen Reinhart les crises financières. Ils en ont tiré un livre intitulé This Time is Different d'où il transparaîtrait qu'une crise bancaire est souvent suivie quelque temps plus tard d'une crise de la dette publique[208].

Investissement dans l'après-crise

[modifier | modifier le code]Aux États-Unis, le National Economic Council rédige un rapport en septembre 2009, intitulé A Strategy For Innovation Driving Towards Sustainable Growth and Quality Jobs afin d'estimer les investissements (estimés à 68 milliards d'euros[209]) nécessaires pour préparer le pays au monde de demain.

En France, la commission Juppé-Rocard animée de préoccupations proches a remis en fin d'année 2009, un rapport intitulé Investir pour l'Avenir ; priorités stratégiques d'investissement et emprunt national[210]. Nicolas Sarkozy annonce qu'un effort d'« investissements d'avenir » de 35 milliards d'euros sera fait dans les années à venir, dans le cadre du « Grand Emprunt ». Si l'accent est mis dans les deux cas sur l'innovation, les conseillers du gouvernement américain semblent plus se méfier que leurs homologues français des « gouvernements qui essaient de sélectionner des gagnants »[211] car ils « finissent trop souvent par gaspiller les ressources et par étouffer plutôt que de stimuler l'innovation » notamment à cause « de l'influence néfastes des lobbies et des chasseurs de rente ».

Avenir

[modifier | modifier le code]Avis notables en 2009

[modifier | modifier le code]En règle générale les économistes distinguent trois grands scénarios de sortie de crise : un scénario en V où la reprise suit immédiatement la dépression, un scénario en U, où après une période de dépression plus longue que dans le cas précédent, la croissance redémarre ; un scénario en W où après la crise une (voire des) petite reprise suivie de rechute peut survenir avant une véritable sortie de la dépression.

En juin 2009, Daniel Cohen[212] dans un article du Monde met en garde contre le danger de croire que la crise est finie. Il rappelle que pour l'OCDE et le FMI la croissance devrait rester négative jusqu'à la fin 2009. Nouriel Roubini dans un article des Échos du 18 août 2009, indique qu'après avoir cru à un scénario en U, il pencherait actuellement pour un scénario en W. Pierre-Antoine Delhommais, dans un article du Monde du 6-7 septembre 2009 intitulé « La crise de 1929 n'aura pas lieu », estime que les gouvernements et les autorités monétaires grâce à des politiques actives de demande, au refus de recourir à des mesures protectionnistes et par des politiques de facilités monétaires, ont évité les erreurs commises durant la Grande Dépression de 1929. Aussi, il pense que le spectre d'un scénario à la 1929 peut être écarté. Début octobre 2009, le FMI prévoit une reprise en 2010. La croissance devrait être faible en zone euro (0,3 %, 0,9 % pour la France), et forte en Chine 9 %, en Inde 6,4 %, en Afrique du Sud (4 %) et au Brésil (3,7 %)[213].

Estimations de 2010 à 2016

[modifier | modifier le code]En janvier 2010, le FMI estime que la croissance mondiale progressera à un rythme de 3,9 % en 2010[214] alors que la Banque mondiale l'estime à 2,7 %. Dans ces conditions la crise entendue comme une récession devrait prendre fin dans la plupart des pays. Toutefois, ces prévisions en progression par rapport à celle de l'automne 2009 grâce en particulier au dynamisme des pays émergents, restent fragiles et dépendantes des plans de relance[215].

| Estimations des variations annuelles du PIB en % |

2010 | 2011 |

|---|---|---|

| Monde | 3,9 | 4,3 |

| États-Unis | 2,7 | 2,4 |

| Zone euro | 1 | 1,6 |

| Allemagne | 1,5 | 1,9 |

| France | 1,4 | 1,7 |

| Pays émergents | 6 | 6,3 |

| Chine | 10 | 9,7 |

| Brésil | 4,7 | 3,7 |

Sources : FMI et Les Échos du 27/01/2010

En rétrospective, le FMI avait de bonnes raisons d'être prudent dans ses prévisions pour 2010 et 2011, car la reprise était plus faible que prévu (en haut), avec une croissance du PIB mondial de 3,1 et 3,6 pour cent en 2010 et 2011[216]. Bien que la récession a pris fin - la reprise dans les pays de l'OCDE a prouvé atone, tandis que les niveaux de chômage restent obstinément élevés. En effet, la dernière « Perspectives de l'économie mondiale » du FMI a estimé la croissance mondiale en 2015 à 3,1 pour cent, avec une projection de 3,4 pour cent en 2016[217]. En effet, les cicatrices de la grande récession resteront - notamment en ce qui concerne la forte inégalité des revenus, la précarité sociale croissante et les déficits budgétaires persistants.

En outre, les décideurs sont aujourd'hui confrontés à des défis formidables sans précédent.

Défaillances des structures économiques mondiales

[modifier | modifier le code]Sur ce point, les économistes semblent relativement soucieux. Par exemple, Frédéric Lemaître[218] a rendu compte de la 9e rencontre d'Aix-en-Provence organisée par le Cercle des économistes en titrant son article Et si la crise ne faisait que commencer ?. Il faut dire que si la récession semble sur le point de se terminer, les déséquilibres économiques (chômage, balances commerciales, dettes) demeurent et que les structures financières et bancaires qui ont provoqué la crise n'ont pas réellement été changées.

Bien que la Chine commence à consommer davantage, les exportations restent pour eux très importantes et les déséquilibres commerciaux avec le reste du monde, notamment avec les États-Unis, risquent de perdurer. Gabriel Grésillon, dans les Échos, craint une concurrence mondiale exacerbée dans un contexte de Yuan (la monnaie chinoise) sous-évalué[219]. Lors de sa visite à Pékin en novembre 2009, Barack Obama n'a rien pu obtenir de concret sur la question de la parité dollar/yuan, qui conditionne un rééquilibrage des échanges entre ces deux pays[220]. L'insistance de Dominique Strauss-Kahn, directeur du FMI présent à Pékin, pour que la Chine réévalue sa monnaie n'a rien pu y faire[221]. Pour Martin Wolf, l'attitude chinoise concernant la monnaie relève du mercantilisme, et les États-Unis auraient le droit de s'en protéger[222].

Plus généralement, le système monétaire international ne comporte guère de mécanisme permettant un rééquilibrage des balances commerciales, d'où des questions sur le système international de l'après-Bretton Woods. Par ailleurs, des doutes se manifestent concernant le dollar, même si aucune perspective crédible de lui substituer une autre devise ne semble se faire jour.

Pour l'heure, le G20 semble avoir du mal à faire émerger une nouvelle gouvernance mondiale. Pour le journaliste et lobbyiste Martin Walker[N 1],[223] « l'Occident, après plus de deux siècles de domination, va devoir apprendre à partager et à adopter des concepts tels que l'interdépendance ». Plus généralement, cet auteur se pose la question de l'opportunité d'un autre système faisant plus de place aux cultures étrangères et plus écologiste.

Pour Martin Walker, la classe moyenne est la grande perdante de la crise. En effet, les subprimes ont été inventées pour donner à la classe moyenne un pouvoir d'achat qu'elle ne pouvait retirer de son travail. Quoi qu'il en soit, le problème de la montée des inégalités se pose[réf. nécessaire]. En 2017, l'Espagne compte deux fois plus de "supers riches" qu'avant la crise de 2008. Près de 50 % du PIB du pays est désormais détenu par 0,4 % de la population[224].

Notes et références

[modifier | modifier le code]Notes

[modifier | modifier le code]- Martin Walker est Senior Director du Global Business Policy Council, il est aussi membre du Woodrow Wilson International Center for Scholars à Washington DC, et du World Policy Institute de la New School for Social Research à New York

Références

[modifier | modifier le code]- (en) Catherine Rampell, « The ‘Great Recession' Earns Its Title », The New York Times, (lire en ligne).

- (en) Mortimer Zuckerman, « Mortimer Zuckerman: The Great Recession Continues », Online.wsj.com, (consulté le ).

- (en) Catherine Rampell, « ‘Great Recession’: A Brief Etymology », The New York Times, (lire en ligne).

- (en) Ambrose Evans-Pritchard, « With the US trapped in depression, this really is starting to feel like 1932 », The Daily Telegraph, (lire en ligne).

- (en) Fredric S. Mishkin How Should We Respond to Asset Price Bubbles? (federalreserve.gov), consulté le 18 avril 2008.

- (en) Nouriel Roubini, A Global Breakdown Of The Recession In 2009, Forbes, 15 janvier 2009.

- (en) Critères du NBER

- (en) David Lightman Congressional Budget Office compares downturn to Great Depression McClatchy Washington Bureau., 27 janvier 2009.

- (en) Wearden Graeme, Oil prices: George Soros warns that speculators could trigger stock market, 6 mars 2008, The Guardian.

- (en) Greenspan Concedes Error on Regulation, The New York Times, consulté le 18 avril 2009.

- (en) Inequality and depression: Ravi Batra's original thesis on financial crisis, 27 septembre 1987, Forbes.

- Richard Hiault Pour le FMI, la reprise mondiale reste encore dépendante des plans de relance budgétaire, Les Échos, 27 janvier 2010.

- Pierre-Antoine Delhommais, Bulles, bulles, bulles, Le Monde des 31 janvier et 1er février 2010.

- Maurice Allais, La crise mondiale d’aujourd’hui, 1999

- (en) In come the waves, The Economist, 16 juin 2005

- (en) The soap opera that is the housing market, New York Times. 25 décembre 2005, consulté le 25 mars 2009.

- « Matières premières : les vrais effets de la spéculation », sur L'expansion (consulté le ).

- (en) « CIBC World Markets » [PDF], (consulté le ).

- Fondamentaux dans la fixation du prix des métaux de base, Benjamin ZUILI, 2009

- Fondamentaux dans la fixation du prix des metaux de base, Benjamin ZUILI, Epsci- groupe ESSEC, 2009

- (en) « Is The Fed Responsible for Higher Oil Prices? », sur Freakonomics, (consulté le ).

- (en) Crude oil prices set record high 10 208 dollars per barrel

- Salvadore Carollo, Understanding Oil Prices, Wiley Finance.

- Light Crude Oil EmiNY (QM, NYMEX): Monthly Price Chart Tfc-charts.com, consulté le 4 janvier 2009.

- (en) Africa's Plight Dominates First Day of G8 Summit

- Massimo Prandi, Les produits agricoles échapperont seuls à la récession, selon CyclOpe, Les Echos du 29/01/2009

- (en) Global inflation climbs to historic levels, International Herald Tribune, 12 février 2008, consulté le 11 juillet 2008.

- (en) Are emerging economies causing inflation?, Economic Times (India), du 8 juillet 2008, consulté le 11 juillet 2008.

- (en) [1] prospects-for-inflation-outside-america-guest-post-from-menzie-chinn/] Prospects for Inflation outside America - Guest Post from Menzie Chinn, Jeff Frankel's Weblog, consulté le 11 juillet 2008.

- [2] EU slashes growth forecast, foresees inflation surge

- (en) EU cuts growth forecast. Business Week.

- « Il y a dix ans : la faillite de Lehman Brothers déclenche la crise financière », sur TV5MONDE, (consulté le )

- Stéphanie Fontenoy, Lehman Brothers trichait sur son bilan financier, La Croix du 17/03/2010.

- (en) Rosalind Wiggins, Rosalind L. Bennett et Andrew Metrick, « The Lehman Brothers Bankruptcy D: The Role of Ernst & Young », SSRN, Social Science Research Network, no ID 2588551, (lire en ligne, consulté le )

- (en) Manoj Singh Bulls et Bears, « The 2007-2008 Financial Crisis in Review », sur Investopedia (consulté le )

- « ÉCONOMIE MONDIALE - 2008 : de la crise financière à la crise économique », sur Encyclopædia Universalis (consulté le )

- (en) Cinzia Alcidi, Bart van Ark, Michael Biggs et Daniel Gros, « The Impact of the Financial Crisis on the Real Economy », Intereconomics, vol. 2010, no 1, , p. 4–20 (lire en ligne, consulté le )

- Faut-il séparer banque de détail et banque d'investissement ?, liberation.fr, 6 février 2012

- L'Islande lassée de sa forte croissance, Stéphane Kovacs, Le Figaro, 14 octobre 2007

- Dette publique islandaise, lesechos.fr, 24 avril 2012

- Évolution inquiétante de la dette mondiale, qui bat tous les records, rfi.fr, 12 mars 2014

- (en) Whitney Mike, « Stock Market Meltdown », Information Clearing House, (consulté le ).

- (en) Thorsten Polleit, « Manipulating the Interest Rate: a Recipe for Disaster », Mises Institute, (consulté le ).

- (en) Ann Pettifor, « America’s financial meltdown: lessons and prospects », sur openDemocracy, (consulté le ).

- (en) Stefan Karlsson, « America's Unsustainable Boom », sur Mises Institute, (consulté le ).

- l'écrasante responsabilité des banquiers, Joseph Stiglitz, Le Nouvel Observateur, no 2365, 4 mars 2010.

- (en) Anthony Faiola, Ellen Nakashima et Jill Drew, « What Went Wrong », sur The Washington Post, (consulté le ).

- BNP Paribas : souviens-toi l'été 2007…. boursier.com

- M. Fratianni et F. Marchionne, 2009, The Role of Banks in the Subprime Financial Crisis

- Maurice Allais, La Crise mondiale d'aujourd'hui, éditions Clément Juglar, Paris, 1999

- Alain Faujas, Entretien avec Olivier Blanchard, Le Monde, 24 novembre 2009.

- La fin du « nouveau consensus monétaire », James K. Galbraith , laviedesidees.fr, le 18 août 2008

- Citations précédentes extraites de l'entretien de Thierry de Montbrial avec Jean Christophe Floquin, La Croix du 27 février 2009

- Voir le livre de George A. Akerlof et Robert Shiller sur les esprits animaux.

- Nessim Aït-Kacimi, Pandémie sur les marchés financiers, Les Échos, 15 octobre 2009.

- sur ce point voir le livre intitulé le Virus B "crise financière et mathématiques, de Christian Walter et de Michel de Pracontal.

- Christian Chavagneux, Banques : des risques mal calculés, Alternatives économiques no 283, septembre 2009, p. 50.

- Christian Chavagneux, Banques : des risques mal calculés, Alternatives économiques no 283, septembre 2009, p. 51.

- Christian Chavagneux, Banques : des risques mal calculés, Alternatives économiques no 283, septembre 2009, p. 52.

- (en) « Determination of the December 2007 Peak in Economic Activity », NBER, (consulté le )

- « Les États-Unis officiellement en récession depuis décembre 2007 », Les Échos, Pierre de Gasquet, 2 décembre 2008.

- Cité dans l'article de Pierre de Gasquet.

- Pierre-Antoine Delhommais, 2009 : Rose bonbon gris foncé ou noir ?, Le Monde des 7 et 8 décembre 2008.

- « Communiqué de l'OCDE » (version du sur Internet Archive).

- (en) « Managing the global financial crisis and economic downturn », OCDE, (consulté le ).

- Sandra Moatti, La mondialisation de la crise, Alternative économiques, no 275, décembre 2008, p. 14.

- Sandra Moatti, Ibid, p. 14.

- Sandra Moatti, Ibid, p. 15.

- (en) Klaus Schmidt-Hebbel et Chef économiste de l'OCDE, « A long recession », OECD Observer, (consulté le ).

- Le Figaro, 13 septembre 2014.

- (en) David Mardiste, « Estonia follows Denmark into recession in Q2 », Reuters, (consulté le ).

- (en) Oxford Economic Country Briefings, « Latvia », sur Findarticles.com, (consulté le ).

- (en) Ambrose Evans-Pritchard, « Ireland leads eurozone into recession », sur Telegraph (consulté le ).

- (en) « New Zealand falls into recession », sur BBC News, (consulté le ).

- (en) « HIGHLIGHTS: Crisis sends Japan into first recession in 7 years », sur Reuters, (consulté le ).

- (en) « Sweden stumbles into recession », sur The Local, (consulté le )

- (en) « HK shares may fall; exporters may drop », sur Reuters, (consulté le ).

- (en) « Singapore slides into recession », sur Telegraph, (consulté le )

- (en) « OECD area GDP down 0,1 % in the third quarter of 2008 », OECD, (consulté le ).

- (en) Patrick Fitzgibbons, « TOPWRAP 10-Germany, China, US feel pain of global downturn », sur Reuters, (consulté le ).

- (en) Jan Strupczewski, « Euro zone in recession, December rate cut expected », sur Reuters.com, (consulté le ).

- (en) « Spain's economy enters recession », sur BBC News, (consulté le ).

- « L'économie suisse est entrée en récession », sur swissinfo (consulté le ).

- (en) « Taiwan in recession », sur straitstimes.com, (consulté le ).

- (en) « Reflating the dragon », sur The Economist, Pékin, (consulté le ).

- (en) « National Bank estimate: Ukraine GDP down 20 percent in January », sur Kyiv Post, (consulté le ).

- Source: World trade Monitor

- A juddering halt to world trade.

- (en) The collapse of manufacturing.

- (en) Thanks to the Bank it's a crisis; in the eurozone it's a total catastrophe

- (en) A Global Retreat As Economies Dry Up. The Washington Post. 5 mars 2009.

- (en) Economic Crisis Poses Threat To Global Stability. NPR. 18 février 2009.

- (en) China heads to Europe for a multi-billion trade deal. People's Daily Online. 25 février 2009.

- (en) Strange rise of Eastern neo-colonialism, The Times of India, 20 janvier 2008.

- (en) Sovereign Wealth Funds Bail Out Major Banks, InvestorPlace Asia.

- (en) Colonialism Goes Into Reverse Gear As The Libyan Government Bails Out Italy's UniCredit

- Chinese sovereign fund turning to natural resources. Reuters. February 19, 2009.

- (en) China, taking advantage of global recession, goes on a buying spree. The Christian Science Monitor. 21 février 2009.

- 2011 Buildings Energy Data Book. openei.org

- Housing Statistical Release 16 November 2017; Department for Communities and Local Government

- (en) Financial crisis to cost 20 mn jobs: UN. Express India.

- (en) Global unemployment heads towards 50 million, The Times, 29 janvier 2009.

- Mari-Laure Cittanova, Impact de la crise dans les pays développés : 25 millions de chômeurs, selon l'OCDE, Les Echos du 17 septembre 2009.

- Presse Canadienne et AFP, 13 septembre 2008

- BNP Paribas reprend d'importants actifs de Fortis pour 15 milliards d'euros. La Tribune.

- Goldman Sachs

- (en) « ZAGAT'S 2009 U.S. Hotels, resorts, & spas survey finds more options available for cost-conscious travelers », sur Zagat, (version du sur Internet Archive).