Optsioon

Optsioon on tuletisinstrument ehk derivatiiv, mis annab selle omanikule õiguse, kuid mitte kohustuse, tulevikus osta või müüa finantsvara varem kokkulepitud koguses kokkulepitud hinnaga. Optsiooni väljaandjal on optsiooni omaniku soovi korral kohustus kokkulepitud tingimusel müüa või osta alusvara. Optsioonid on suure finantsvõimenduse ja riskiga finantsinstrumendid. Optsioonidega hakati tänapäevases mõttes kauplema esimest korda 1973. aastal Chicago Board of Option Exchange'il.[1]

Mõisted

[muuda | muuda lähteteksti]Optsioonidega on seotud järgmised mõisted:

Alusvara (ingl underlying) – finantsvara, mille ostmiseks või müümiseks tulevikus optsioon õiguse annab. Alusvaraks võivad olla näiteks aktsiad, võlakirjad, toorained, indeksid, valuutad ning ka teised derivatiivid, nagu swap'id, futuurid, forvardid ja teised optsioonid.

Täitmishind ehk tehinguhind ehk strike – eelnevalt kokkulepitud hind, millega optsiooni omanikul on tulevikus võimalik alusvara osta või müüa.

Optsiooni ostja ehk optsiooni omanik – isik, kel on optsioonist tulenev õigus alusvara osta või müüa. Kui optsiooni alusvaraks on aktsiad, siis ei laiene optsiooniomanikule aktsiaomaniku õigused. Tal puudub õigus dividendidele ning tal pole hääleõigust aktsionäride üldkoosolekul.

Optsioonipreemia ehk optsiooni hind – optsioonist tuleneva õiguse saamiseks makstav rahaline summa. Optsiooni ostja risk on piiratud optsioonipreemiaga.

Optsiooni kirjutaja ehk optsiooni väljaandja – isik, kes saab endale optsioonipreemia ning peab optsiooni ostja soovi korral talle alusvara müüma või ostma.

Ostuoptsioon (ingl call option) – optsioon, mis annab optsiooni omanikule õiguse optsiooni väljaandjalt kindlaksmääratud koguses osta täitmishinnaga alusvara.

Müügioptsioon (ingl put option) – optsioon, mis annab selle omanikule õiguse optsiooni väljaandjale müüa kindlaksmääratud koguses täitmishinnaga alusvara.

Täitmispäev – lepingus fikseeritud kuupäev või periood tulevikus, mil optsioonist tulevat tehingut on võimalik teha.

Aegumispäev – lepingus fikseeritud kuupäev, millest hiljem pole optsioonitehingut võimalik teha.

Optsiooni eluiga – periood optsiooni ostmise ning täitmis- või aegumispäeva vahel.

Optsioonilepingu arveldamine (ingl settlement) – optsioonilepingust lähtuvalt alusvara kohaletoimetamine või rahaline tasaarveldus.

Ostupositsioon on rahas või müügioptsioon on rahast väljas, kui alusvara turuhind on tehinguhinnast kõrgem.

Ostuoptsioon on rahast väljas või müügioptsioon on rahas, kui alusvara turuhind on tehinguhinnast madalam.

Optsioon on raha peal, kui alusvara turuhind võrdub tehinguhinnaga.

Optsiooni positsioone kutsutakse pikkadeks ja lühikesteks:

- long call – pikk positsioon ostuoptsioonis, omatakse ostuoptsiooni;

- short call – lühike positsioon ostuoptsioonis, ostuoptsioon on väljakirjutatud;

- long put – pikk positsioon müügioptsioonis, omatakse müügioptsiooni;

- short put – lühike positsioon müügioptsioonis, müügioptsioon on väljakirjutatud.

Optsiooni positsioone saab üldiselt liigitada kolmeks:

- bullish-positsioonid – panustatakse alusvara hinna tõusule ehk long call'i ja short put'i positsioonid;

- bearish-positsioonid – panustatakse alusvara hinna langusele ehk short call'i ja long put'i positsioonid;

- neutraalsed positsioonid – panustatakse alusvara hinna volatiilsusele ükskõik kummas suunas.

Liigid

[muuda | muuda lähteteksti]Optsioone on palju tüüpe. Kõige sagedamini on optsioonid Ameerika või Euroopa tüüpi. Ameerika tüüpi optsioone saab realiseerida suvalisel ajahetkel kuni aegumiskuupäevani. Euroopa tüüpi optsioone saab realiseerida ainult aegumiskuupäeval ehk aegumiskuupäev ja täitmispäev ühtivad. Optsioone, mis ei ole Ameerika ega Euroopa tüüpi, kutsutakse eksootilisteks optsioonideks. Eksootilised optsioonid pole nii levinud ning on enamasti keerulisema ülesehitusega kui Euroopa ja Ameerika tüüpi optsioonid.

Üks eksootilise optsiooni alamliik on teest sõltuvad optsioonid. Nende puhul ei sõltu väljamakse ainult alusvara hinnast täitmispäeval, vaid ka alusvara hinnast optsiooni eluajal. Teest sõltuvad on näiteks barjääriga optsioonid, Aasia tüüpi optsioonid ja tagasivaatavad optsioonid.

Aasia tüüpi optsioonide puhul sõltub optsioonitehingust saadav kasum alusvara keskmisest väärtusest optsiooni eluea jooksul. Sealjuures on alusvara keskmist väärtust võimalik leida mitmel viisil, näiteks kasutades aritmeetilise või geomeetrilise keskmise valemeid. See, millise meetodiga alusvara keskmine hind arvutatakse, täpsustatakse optsioonilepingus. Tagasivaatavate optsioonide puhul sõltub väljamakse suurus alusvara turuhinnast täitmispäeval ning optsiooni eluea jooksul alusvara saavutatud maksimaalsest või minimaalsest hinnast. Optsioon on barjääriga, kui optsioonilepingu realiseerumine sõltub sellest, kas alusvara hind ületab mingit kokkulepitud hinnabarjääri. Barjääriga optsioonid jagunevad omakorda neljaks:

- up-and-in-optsiooni saab realiseerida vaid juhul, kui alusvara hind ületab ülemist barjääri;

- down-and-in-optsiooni saab realiseerida vaid juhul, kui alusvara hind langeb alumisest barjäärist madalamale;

- up-and-out-optsioon kaotab kehtivuse, kui alusvara hind ületab ülemist barjääri;

- down-and-out-optsioon kaotab kehtivuse, kui alusvara hind langeb alumisest barjäärist allapoole.

Barjääriga optsioonide üks alaliik on Pariisi tüüpi optsioonid, kus optsioonilepingu tüübist olenevalt saab optsioonilepingut realiseerida või kaotab optsioon kehtivuse ainult juhul, kui alusvara hind on barjääri ületanud või sellest allapoole langenud vähemalt teatud pikkusega ajaperioodiks.

Leidub ka optsioone, millel on kaks või enam sama tüüpi alusvara. Selliseid optsioone nimetatakse mitme alusvaraga optsioonideks (ingl multi asset options). Mitme alusvaraga optsioonide alamliigid on näiteks korvoptsioonid, millest saadav tulu sõltub täitmispäeval alusvarade hindade kaalutud keskmisest väärtusest[2] ja rainbow-tüüpi optsioonid, mis on mitme alusvaraga optsioonid, kust kasumi teenimiseks peavad kõikide alusvarade hinnad liikuma soovitud suunas.[3]

Lisaks eespool nimetatule leidub veel palju teisi optsioonide tüüpe, näiteks:

Bermuda tüüpi optsioonid, millel on mitu võimalikku varem kindlaks määratud täitmispäeva, mille vahel optsiooniomanik hiljem valida saab;

ettemaksega optsioonid, kus optsioonipreemia makstakse enne optsiooni eluea algust ning tehinguhinda ei määrata optsioonilepingu sõlmimise hetkel, vaid optsiooni eluea alguses;

capped-tüüpi optsioonid, mille puhul on tehingust saadavale kasumile seatud ülempiir;

shout-tüüpi optsioonid, kus optsiooni omanik võib tehinguhinda optsiooni eluajal muuta, kusjuures uueks tehinguhinnaks on alusvara turuhind tehinguhinna muutmise hetkel;

binaarsed ehk digitaalsed optsioonid, kus optsioonitehingust on võimalik kasumit teenida ainult mingi varem kokkulepitud rahasumma väärtuses;

chooser-tüüpi optsioonid, mis annavad optsiooniomanikule õiguse kasutada optsiooni ostuoptsioonina täitmishinnaga täitmispäeval või müügioptsioonina täitmishinnaga täitmispäeval .

Üks optsioon võib korraga olla mitut tüüpi, näiteks Aasia ja capped-tüüpi. Eri tüüpi optsioonidel on ilmselt erinev riskitase ning finantsvõimendus ja seega ka eri suurusega optsioonipreemiad.

Optsioonistrateegiad

[muuda | muuda lähteteksti]Hästi valitud optsioonistrateegia annab investorile vastavalt tema eesmärgile võimaluse oma investeerimisriski maandada või tavalisemast kõrgemat tulu teenida. Optsioonistrateegiatest räägitakse enamasti Euroopa optsioonide kontekstis. Ka Ameerika optsioonidega saab strateegiaid läbi viia, aga kindla täitmispäeva puudumise tõttu võib oodatav tulemus erineda tegelikust tulemusest. Samuti tuleb eksootiliste optsioonidega kauplemisel strateegia kokkupanekul lähtuda kaubeldavate optsioonide eripäradest.

Kaetud ja kaitstud strateegiad

[muuda | muuda lähteteksti]Strateegiaid, kus investor korraga investeerib ühte optsiooni ning selle alusvarasse, nimetatakse vastavalt eesmärgile kaetud või kaitstud strateegiaks. Kaetud strateegiate puhul loodab investor lisatulu teenida, kaitstud strateegiate puhul oma riske maandada.

Covered-call – investor müüb ostuoptsiooni ja omab optsiooni alusvara, sest näeb ette alusvara hindade stabiilsust või kasvu.

Covered-put – investor müüb müügioptsiooni ja müüb alusvara, sest investor näeb ette alusvara hinna stabiilsust või langust.

Protective-call – investor müüb alusvara ja ostab ostuoptsiooni, et alusvara müümisega seotud riski maandada.

Protective-put – investor ostab müügioptsiooni, omades optsiooni alusvara, eesmärk on alusvara omamisega seotud riski maandada.

- "Covered-call"- ja "protective-put"-strateegiate tootlus sõltuvalt alusvara hinnast täitmispäeval

-

-

Mitut optsiooni kaasavad strateegiad

[muuda | muuda lähteteksti]On palju strateegiaid, mis koosnevad investeeringutest mitme sama alusvaraga optsiooni, ning neid kõiki võib omavahel kombineerida vastavalt investori soovile. Siinkohal on ära toodud vaid mõni tuntum:

Bear-call – investor ostab madalama tehinguhinnaga ostuoptsiooni ja müüb sama täitmispäevaga, aga kõrgema tehinguhinnaga ostuoptsiooni, sest näeb ette alusvara hinna langust.

Bear-put – investor ostab kõrgema tehinguhinnaga müügioptsiooni ja müüb sama täitmispäevaga, aga madalama tehinguhinnaga müügioptsiooni, sest näeb ette alusvara hinna langust.

Bull-call – investor ostab kõrgema tehinguhinnaga ostuoptsiooni ja müüb sama täitmispäevaga, aga madalama tehinguhinnaga ostuoptsioon, sest näeb ette alusvara hinna tõusu.

Bull-put – investor ostab madalama tehinguhinnaga müügioptsiooni ja müüb sama täitmispäevaga, aga kõrgema tehinguhinnaga müügioptsiooni, sest näeb ette alusvara hinna tõusu.

Straddle – investor ostab müügioptsiooni ja ostuoptsiooni, millel on sama tehinguhind ja täitmispäev, kuna investor näeb ette alusvara volatiilsust lähitulevikus, kuid ta ei ole kindel, kas alusvara hind tõuseb või langeb.

Strangle – investor ostab müügioptsiooni ja ostuoptsiooni, millel on sama täitmiskuupäev, kuid eri tehinguhind. Investor näeb ette alusvara suurt volatiilsust lähitulevikus, kuid ta pole kindel, kas alusvara hind tõuseb või langeb.

Strip – bearish-versioon straddle-strateegiast. Investor ostab ühe ostuoptsiooni ning kaks müügioptsiooni, millel on sama tehinguhind ja täitmispäev, sest ta näeb ette alusvara volatiilsust, kuid panustab pigem alusvara hinna langusele.

Strap – bullish-versioon straddle-strateegiast. Investor ostab kaks ostuoptsiooni ning ühe müügioptsiooni, millel on sama tehinguhind ja täitmispäev, sest ta näeb ette alusvara volatiilsust, kuid panustab pigem alusvara hinna tõusule.

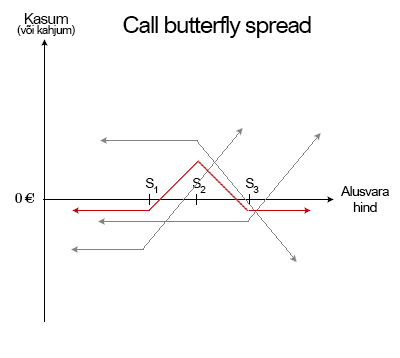

Butterfly spread – kombinatsioon bull-put- ja bear-put-strateegiast või bull-call- ja bear-call-strateegiast. Viimasel juhul müüb investor kaks ostuoptsiooni tehinguhinnaga , ostab ühe ostuoptsiooni, mille tehinguhind on madalam kui , ja ühe ostuoptsiooni, mille tehinguhind on kõrgem kui . See strateegia sobib investorile, kes näeb lähitulevikus alusvara hinna stabiilsust.

Condor – strateegia, mille investor valib, kui näeb ette alusvara hinna stabiilsust või vähest kõikumist. Strateegiat saab läbi viia mitmel viisil, näiteks ostes ühe odavama tehinguhinnaga müügioptsiooni ja kirjutades ühe kallima tehinguhinnaga müügioptsiooni, samal ajal ostes ühe kõrgema tehinguhinnaga ostuoptsiooni ja madalama tehinguhinnaga ostuoptsiooni. Investor valib selle strateegia, kui näeb ette alusvara hinna üldist stabiilsust vähese kõikumisega.

- Eri optsioonistrateegiate tootlus sõltuvalt alusvara hinnast täitmispäeval

-

-

-

-

-

-

-

-

Optsioonide hindamine

[muuda | muuda lähteteksti]Õiglase optsioonipreemia suuruse väljaarvutamine on keeruline. Optsioonipreemia suurus oleneb riskist, mille optsiooni väljakirjutaja endale võtab. Seda mõjutavad järgmised tegurid:

- Alusvara turuhind – mida kallim on alusvara, seda kõrgem on ostuoptsiooni ja seda madalam müügioptsiooni hind.

- Täitmishind ehk strike – mida kõrgem on strike, seda madalam on ostuoptsiooni ja seda kõrgem müügioptsiooni hind.

- Alusvara(de) volatiilsus – mida kõrgem on alusvara volatiilsus, seda suurem on optsioonipreemia.

- Optsiooni kestus – üldjuhul, mida pikem on optsiooni kestus, seda suurem on optsioonipreemia.

- Turu intressimäär – mida kõrgem on turu intressimäär, seda kallim on ostuoptsioon ja seda odavam müügioptsioon.

- Alusvaralt saadavate dividendide väärtus optsiooni kestuse vältel – mida rohkem dividende optsiooni kestuse perioodil on võimalik alusvaralt teenida, seda odavam on ostuoptsioon ning seda kallim müügioptsioon.[4]

Euroopa ja Ameerika tüüpi optsioonide õiglaste hindade arvutamiseks on välja töötatud mitmeid keerulisi mudeleid, üldiselt jagunevad need meetodid kolmeks:

- Diferentsmeetodid, mis seisnevad Black-Scholesi diferentsiaalvõrrandite lahendamises.

- Binoom- ja trinoommeetodite mudelid.

- Monte Carlo meetodid.

Black-Scholesi mudel

[muuda | muuda lähteteksti]Black-Scholesi derivatiivide hindamismudeli avaldasid 1973. aastal majandusteadlased Fisher Black ja Myron Scholes.[1] Black-Scholesi optsioonihindamise mudelil on mitmeid eeldusi:

- Alusvara hind muutub ajas juhuslikult vastavalt järgmisele stohhastilisele diferentsiaalvõrrandile:

,

kus

– alusvara hinna ajalooline keskmine päevane muutus

– alusvara standardhälve ehk volatiilsus ajas

– alusvara hind ajahetkel t

– Wieneri protsess, mis väljendab alusvara hinna tulevase muutuse juhuslikkust;

- puuduvad tehingukulud;

- alusvaralt ei maksta optsiooni eluea jooksul dividende;

- optsiooniga seotud riske on võimalik pidevalt maandada, see tähendab, et lubatud on lühikese positsiooni võtmine turul, turul on võimalik osta või müüa suvaline reaalarvuline kogus alusvara ning kauplemine toimub pidevalt;

- riskivaba tulumäär ning alusvara volatiilsus on teadaolevad ajast sõltuvad funktsioonid;

- turul puudub arbitraaživõimalus.

Kui need eeldused on täidetud, siis optsiooni hind rahuldab järgmist lineaarset paraboolset tüüpi osatuletistega diferentsiaalvõrrandit, mida kutsutakse Black-Scholesi valemiks:

,

Black-Scholesi mudelil on mitmeid modifikatsioone, mis aitavad hinnata eri tüüpi ja eri alusvaraga optsioone.[5]

Binoom- ja trinoommudelid

[muuda | muuda lähteteksti]Binoom- ja trinoommudelid on numbrilised optsioonihindamismeetodid, kus alusvara tulevane väärtus arvutatakse binoom- või trinoompuuna. Selle meetodi töötasid välja John Cox, Stephen Ross ja Mark Rubinstein 1979. aastal, mille tõttu seda meetodit kutsutakse mõnikord ka CRR-meetodiks. Sellel meetodil on kolm järku:

- Alustades ajahetkest , arvutatakse kaks või kolm varianti, mis võiks olla alusvara hinnaks mingil järgmisel ajahetkel , alusvara hind võib tõusta, langeda või muutumatuks jääda. Seda protsessi korratakse arv korda, kuni jõutakse täitmispäevani ning paljude võimalike alusvara hindadeni sel hetkel. Määratakse ära ka see, kui tõenäoline on mingil ajahetkel alusvara turuhinna tõusmine, langemine või samaks jäämine.

- Täitmispäeva võimalike alusvara turuhindade alusel arvutatakse igal tipul saadud võimaluse jaoks õiglane optsioonipreemia suurus.

- Alustatakse sammhaaval mööda binoom- või trinoompuud tagasiliikumist, leides ajahetkel igale puu tipule uued optsioonipreemia väärtused. Seda tehakse, võttes arvesse diskonteerimismäära, ajahetke , puutippude jaoks arvutatud optsioonipreemia väärtusi ning varem kindlaksmääratud alusvara hinna liikumise tõenäosust. Protsessi lõpuks jõutakse ühe õiglase optsioonihinnani ajahetkel .

Binoom- ja trinoommeetodeid kasutatakse laialdaselt Ameerika ja Bermuda tüüpi optsioonide hindamisel, sest need hindavad optsioone eri ajahetkedel.[6]

Monte Carlo meetodid

[muuda | muuda lähteteksti]Pikemalt artiklis Monte Carlo meetodid

Monte Carlo meetodid on simulatsioonil ja statistikal põhinevad meetodid optsioonihindade arvutamiseks. Esmakordselt pakkus Monte Carlo meetodi optsioonihindamise jaoks välja Phelim Boyle 1977. aastal. Need põhinevad järgmisel algoritmil:

- alusvara hinna muutuste ennustamine optsiooni ostmise ja täitmispäeva vahelisel perioodil;

- saadud ennustuse põhjal alusvara hinna leidmine täitmispäeval;

- õiglase optsioonipreemia arvutamine täitmispäeva jaoks ennustatud alusvara hinna põhjal;

- sammude 1–3 kordamine statistiliselt olulises mahus;

- saadud tulemuste põhjal keskmise optsioonihinna leidmine;

- leitud keskmise optsioonihinna diskonteerimine turuintressimäära alusel.

Alusvara hindade ennustamiseks kasutatakse tihtipeale ülaltoodud Black-Scholesi valemit alusvara hindade jaoks.

Monte Carlo meetodit kasutatakse nii Ameerika kui ka Euroopa tüüpi optsioonide hindamiseks, aga ka paljude eksootiliste optsioonide puhul, näiteks Aasia optsioonide hindamisel – seda mudelit on võimalik varasematest lihtsamini kohandada, et kõrvaldada eksootiliste optsioonide hindamisel tekkivaid raskusi.[6]

Vaata ka

[muuda | muuda lähteteksti]Viited

[muuda | muuda lähteteksti]- ↑ 1,0 1,1 Andro Roos, Priit Sander, Maire Nurmet, Nadžda Ivanova (2014). Finantsturud ja -institutsioonid. Tartu: Tartu Ülikooli Kirjastus. Lk 211–220.

{{raamatuviide}}: CS1 hooldus: mitu nime: autorite loend (link) - ↑ Investopedia. "Basket options". Vaadatud 24.04.2017.

- ↑ Investopedia. "Rainbow options". Vaadatud 24.04.2017.

- ↑ AS LHV Pank. "Investeerimisõpik: optsioonid". Vaadatud 24.04.2017.

- ↑ John C. Hull (2003). Options, Futures, and Other Derivatives. Pearson Education Inc. Lk 234–266.

- ↑ 6,0 6,1 Desmond J. Higham (2004). An Introduction to Financial Optsion Valuation. Cambridge University Press. Lk 141–157.

Kirjandus

[muuda | muuda lähteteksti]- Paul Wilmott. (1999). Derivatives: The Theory and Practice of Financial Engineering. John Wiley & Sons Ltd.